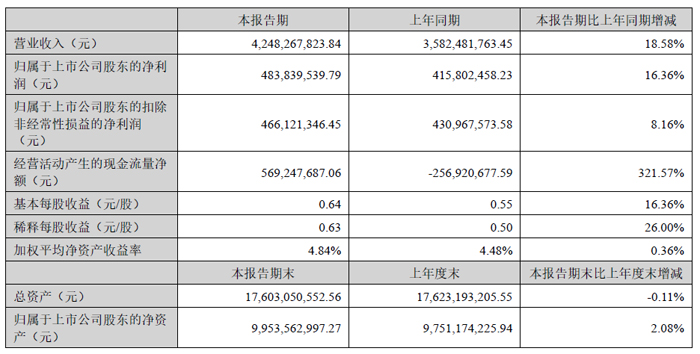

近日,深圳新宙邦科技股份有限公司(證券簡稱:新宙邦,證券代碼:300037)召開 2025 年半年度業績說明會,披露上半年公司實現營業收入 42.48 億元,同比增長 18.58%;歸屬于上市公司股東的凈利潤 4.84 億元,同比增長 16.36%。在全球經濟形勢復雜、行業競爭加劇的背景下,公司聚焦主業深化合作、向內挖潛降本增效,實現業務穩健發展與盈利能力穩步提升,同時在氟化液、電容化學品等核心賽道迎來關鍵機遇期。

一、核心業務多點開花,電池與電容化學品表現突出

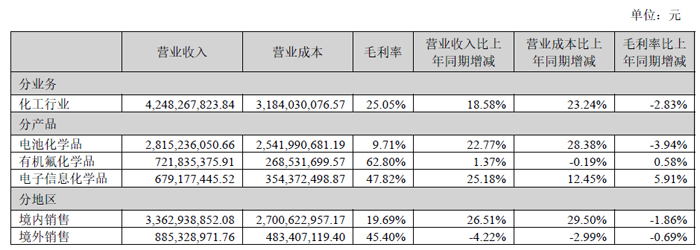

分業務來看,新宙邦核心板塊持續發力,成為業績增長的重要支柱。其中,電池化學品業務上半年實現營收 28.15 億元,同比大幅增長 22.77%。面對激烈的市場競爭,公司憑借技術壁壘、品牌影響力及穩定的客戶合作關系,推動產品銷量顯著增長;同時通過一體化運營與數字化改造,持續優化生產成本、提升生產效率,部分產品維持高產能利用率,收入與毛利率同比均實現顯著提升。

在 AI 產業帶動下,電容化學品業務同樣表現亮眼。作為深耕電容器領域近 30 年的頭部企業,新宙邦核心電容器化學品全球市場占有率已超 50%。隨著下游產業從家電、工控、PC 向 AI 服務器迭代,AI 服務器對電容的高溫耐受性、低損耗特性、長使用壽命提出更高要求,直接拉動固態電容、超級疊層電容需求激增。受益于此,公司電容化學品業務上半年呈現產銷兩旺態勢,營收及盈利同比均實現兩位數增長,且該賽道技術門檻高、產品價值量顯著高于傳統電容,為業務長期增長奠定基礎。

二、氟化液迎十數億美元替代機遇,技術產能客戶全方位就緒

此次業績說明會中,氟化液業務成為投資者關注的核心焦點。據悉,國際主流氟化液廠商因環保合規問題停止生產,其對應的全球市場規模達十數億美元,為新宙邦帶來明確且可觀的市場替代機遇。

1. 市場需求加速釋放,公司具備快速承接能力

目前,該國際廠商在產業鏈各環節(含經銷商側)的既有氟化液庫存預計將在短期內消化完畢,行業對替代產品的需求已進入加速釋放階段。值得注意的是,新宙邦早在該廠商停產計劃明確前已提前布局相關替代技術研發與產能建設,當前已完成產能儲備與核心客戶對接準備,能夠快速響應市場需求,高效承接釋放的市場份額,進一步提升全球氟化液領域市場地位。

2. 技術積累深厚,全氟聚醚優勢顯著

在氟化液技術領域,新宙邦具備前瞻性布局與深厚經驗:早在國際廠商明確停產計劃前 5 年,公司已啟動氟化液替代技術研發,目前已形成氫氟醚、全氟聚醚兩大核心產品系列的全套技術儲備,涵蓋合成工藝、性能優化、應用適配等全鏈條技術能力,可充分滿足半導體、數據中心等下游領域的高端需求。

其中,作為核心產品之一的全氟聚醚,相較于六氟丙烯二聚體 / 三聚體等其他冷卻產品路線,優勢集中在兩大維度:一是安全性能突出,具備不燃不爆、毒性極低的特性;二是環保合規性強,不屬于 “新物質”,在歐、日、韓、臺等重要國家和地區無需重新注冊,推廣壁壘低。

3. 產能布局清晰,擴產規劃匹配市場需求

當前,新宙邦已完成氟化液核心產品的階段性產能建設:氫氟醚已建成 3000 噸 / 年產能,主要應用于精密儀器和手機攝像頭模組清洗、半導體設備清洗及屏膜油溶劑等領域;全氟聚醚已建成 2500 噸 / 年產能,用于數據中心浸沒式液冷和晶元制造干法蝕刻的控溫冷卻等多場景。現有產能可有效支撐下游客戶現有合作訂單交付。

為應對替代需求及半導體、數據中心等行業的增量需求,公司已制定明確擴產規劃:一方面通過現有生產裝置技術改造,優化產能利用效率、提升單位產能產出;另一方面依托 “年產 3 萬噸高端氟精細化學品項目”,系統性擴大氫氟醚、全氟聚醚等氟化液產品產能,后續將根據項目建設進度及市場需求變化,及時推進產能釋放,保障長期穩定供應。

4. 客戶認證進展順利,海內外合作雙突破

由于氟化液直接關聯下游晶圓制造的工藝穩定性與產品良率,行業技術門檻高、客戶驗證周期長。目前,新宙邦已與國內主流晶圓廠(含邏輯與存儲芯片)、主機臺廠和附屬冷卻機設備廠建立多年穩定合作關系;在海外市場,公司與韓、臺地區知名大廠的合作已具備供貨條件,整體進程順利。

三、海外布局有序推進,多業務協同增強抗風險能力

除氟化液外,新宙邦海外業務與其他板塊也呈現穩健發展態勢。其中,波蘭電解液工廠自 2023 年投產后,已完成運營體系搭建、產品工藝驗證及核心客戶認證等關鍵工作,2025 年上半年電解液產能利用率穩定在 50%-70% 區間。隨著產能釋放節奏逐步加快及規模效應顯現,預計下半年工廠盈利水平將在上半年基礎上進一步改善。

在電解液市場毛利率方面,2025 年上半年國內電解液市場供大于求格局仍在,競爭激烈導致毛利率處于較低水平;而歐洲電解液市場競爭環境相對寬松,毛利率維持在正常區間,顯著高于國內市場。海外項目進展上,美國電解液項目正按既定規劃推進(受關稅政策影響進度略有延后),馬來西亞諾萊特電解液項目正加速建設,未來將進一步完善公司全球產能布局,對沖單一市場風險。

此外,公司六氟磷酸鋰業務表現穩健:2025 年上半年單月出貨量達 1800-2000 噸,下半年正推進技術改造,預計年底產能將進一步提升;在氟材料領域,海斯福全氟異丁腈作為新一代環保型電力絕緣氣體,目前已完成相關布局,未來有望成為新的增長亮點。

四、項目建設規劃明確,未來增長動力充足

在長期項目規劃上,新宙邦兩大重點項目投產時間已明確:海德福 “年產 5000 噸高性能氟材料項目(1.5 期)” 預計于 2026 年底實現投產;海斯福 “年產 3 萬噸高端氟精細化學品項目” 預計于 2027 年底實現投產。兩大項目的落地將進一步強化公司在氟精細化學品領域的產能與技術優勢,為未來業績增長注入強勁動力。

面對復雜的全球市場環境,新宙邦通過聚焦主業、技術創新、全球化布局,在電池化學品、氟化液、電容化學品等核心賽道持續構建競爭壁壘。隨著氟化液替代機遇的逐步兌現、海外產能的釋放及重點項目的推進,公司有望在新能源、半導體、AI 等產業浪潮中把握更多增長機遇,實現長期穩健發展。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃