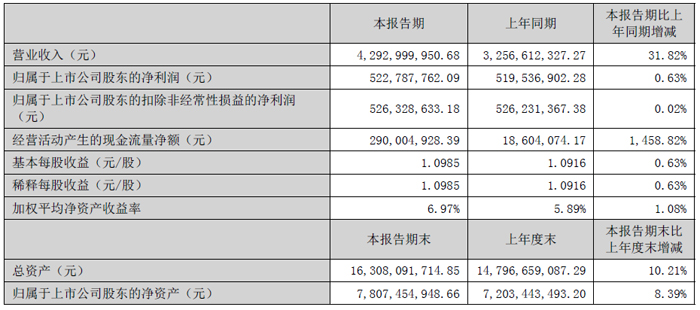

雅克科技(002409)上半年整體經營情況良好。實現營業收入 42.93 億元,同比增長 31.82%;歸母凈利潤 5.23 億元,同比增長 0.63%;扣非歸母凈利潤 5.26 億元,同比微增 0.02%。值得關注的是,公司經營活動產生的現金流量凈額達 2.9 億元,同比大幅增長 1458.8%,顯示出盈利質量的顯著提升。

2025 年上半年的營業利潤和利潤總額增幅低于營業收入的增長幅度,主要原因包括:1)報告期內,因美元兌人民幣和美元兌韓元的匯率波動,導致集團合計產生匯兌損失1,884.48 萬元,而2024 年同期為合計匯兌收益3,804.97 萬元,同比產生5,689.45 萬元的匯兌損益差異。2)因集團持續加大電子材料和LNG 復合材料等業務板塊的新技術和新產品開發投入,研發費用同比增長46.88%,同比增長4,859.13 萬元。

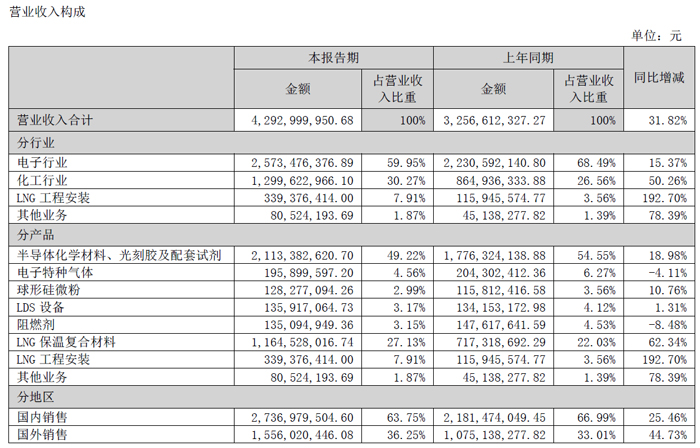

報告期內,公司核心業務板塊表現亮眼,電子材料與 LNG 保溫絕熱材料成為驅動增長的雙引擎。其中電子材料業務表現尤為突出,半導體化學材料與光刻膠及配套試劑合計實現營收 21.13 億元,占總營收比重近五成,同比增速達 18.98%。具體來看,半導體前驅體材料銷售收入同比增長超過 30%,在手訂單與交付量穩步攀升;光刻膠濕電子化學品業務持續拓展,新增多家大客戶,產能進一步釋放,國內市場占有率穩步提升。

公司是國內顯示光刻膠行業內領先的供應商,同時擁有紅綠藍彩色光刻膠、TFT-PR 光刻膠和OC/PS 封裝透明光刻膠等多個品類,廣泛運用在超薄大尺寸液晶顯示器(LCD)和有機發光顯示器(OLED)。

公司有多個顯示光刻膠生產線,滿足了不同客戶對顯示光刻膠的適配性和多技術規格的要求。在新產品開發方面,公司陸續開發出彩色光刻膠關鍵原材料色漿和樹脂等,正積極推進驗證測試。顯示光刻膠的關鍵原材料部分自供將降低產品成本和提高盈利能力。

公司顯示光刻膠業務的客戶包括京東方、LG 顯示、華星光電、惠科和深天馬等國內外多家主流顯示廠商。公司具有豐富的顯示光刻膠品種和國內外多家主流顯示廠商客戶,為顯示光刻膠業務持續增長提供了強勁動力。印刷OLED(IJP OLED),是指將有機材料先配置成溶液,然后通過極高精度的噴墨印刷設備直接噴涂于預制好的像素孔基板上,以確保每一滴有機材料可以精準“著陸”,從而使得有機材料的利用率高達90%,較之真空蒸鍍工藝大幅提高,并且不需要高精密的金屬掩膜版。因此,印刷OLED 綜合制造成本更低。公司多年前就開始布局彩色打印墨水的產品研發,目前產品已開始在主流顯示廠商小規模產線上驗證測試。

在新能源材料領域,液化天然氣(LNG)保溫絕熱板材業務成為另一增長極。受下游 LNG 大型運輸船舶及液貨艙超低溫保溫復合材料需求增長拉動,公司上半年 LNG 保溫板材及工程安裝業務同比增長約 80%。期間,公司按計劃為滬東中華、江南造船等國內主流船廠建造的 20 余艘大型 LNG 運輸船及燃料艙提供保溫絕熱板材,由其供應板材的全球首艘 MARKⅢ/FLEX 型大型 LNG 運輸船已順利交付投用。

財務數據顯示,公司上半年銷售毛利率為 31.82%,同比下降 2.34 個百分點;凈利率為 13.29%,較上年同期下降 3.00 個百分點。不過從季度趨勢看,第二季度毛利率環比上升 6.56 個百分點至 35.06%,凈利率環比上升 1.27 個百分點至 13.91%,呈現出明顯的改善態勢。截至二季度末,公司總資產達 163.08 億元,較上年度末增長 10.2%;歸母凈資產為 78.07 億元,較上年度末增長 8.4%,資產規模穩步擴大。

研發投入方面,公司持續加碼核心技術創新,上半年研發費用達 1.67 億元,同比增長 29.31%。重點投向電子材料和 LNG 復合材料等板塊的新技術與新產品開發,其中江蘇先科半導體前驅體材料國產化項目相關產品陸續通過國內客戶端測試驗證,產線逐步轉入批量試生產;湖州雅克華飛 "年產 3.9 萬噸半導體核心材料項目" 原材料產線建成,雅克先科 (成都)"年產 2.4 萬噸電子材料項目" 部分產線轉入試生產并開始批量供應半成品。

管理層在報告中表示,盡管受美元兌人民幣和美元兌韓元的匯率波動影響產生匯兌損失,導致營業利潤和利潤總額增幅低于營業收入增長幅度,但公司依然堅持聚焦主營業務,采取 "穩定現有客戶、開拓新客戶" 等措施,優化運營管理,整體經營情況良好。此外,公司擬向全體股東每 10 股派發現金股利 3.2 元 (含稅),彰顯對投資者的回報誠意。

展望未來,隨著電子材料產能的持續釋放和 LNG 保溫材料市場需求的穩步增長,雅克科技在半導體材料國產化和新能源裝備配套領域的雙重布局有望持續受益,為公司業績增長注入新動力。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃