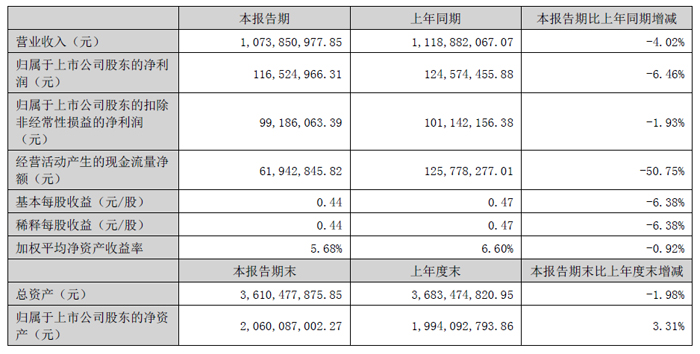

激智科技發布 2025 年半年報顯示,公司上半年實現營業收入 10.74 億元,同比下降 4.02%;歸母凈利潤 1.17 億元,同比下降 6.46%。盡管整體業績略有下滑,但公司在成本控制、盈利質量維持等方面展現出諸多亮點,凈利率保持在 10.77% 的較高水平,凸顯企業在行業調整期的運營韌性。

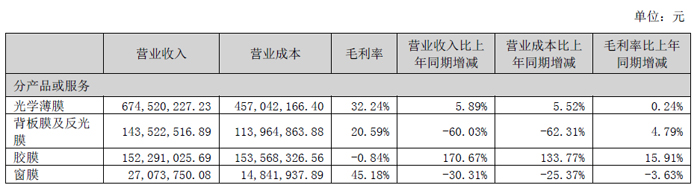

上半年公司高端復合光學膜需求旺盛,DPP等高毛利產品取得較好增長,背板等光伏產品需求較弱,但公司光伏間隙反光膜產品已成為光伏組件輔材標配產品,導入諸多頭部組件廠,持續為客戶提供高功率、高效率解決方案,產品前景較好。報告期內,各產品銷售數據如下表:

報告期內,量子點膜、復合膜及COP 等高端顯示用光學膜產品銷售額達4.78 億元,同比增長20.92%。公司繼續推動生產改革及優化,復合光學膜良率提升、銷售額增長。上半年國內的家電及能耗補貼政策進一步帶動公司高端光學膜的業績增長,同時小尺寸光學膜進入國內一線手機品牌供應鏈,推動國內小尺寸光學膜國產化替代。

報告期內,公司背板膜及間隙反光膜(含雙面電池用透明背板)銷售額達1.44 億元,實現向晶科、隆基多家組件行業龍頭企業交貨。公司定增項目封裝膠膜安徽工廠量產推進順利,EVA、EPE(共擠型POE)產品和N 型產品用其他膠膜均已批量量產,實現銷售額1.52 億元。

2025 年上半年新增投資布局:公司于2025 年上半年投資山本光電,公司目前持有其1.04%的股權。山本光電是一家集研發、設計、生產和銷售為一體的國家高新技術企業,專業開發和生產中小尺寸背光顯示模組,主要產品包括手機背光顯示模組、專顯背光顯示模組,目前產品主要應用在智能手機、平板電腦、筆記本電腦、工控設備顯示器及其他消費電子顯示器等各種專業顯示領域。

從盈利指標來看,公司上半年毛利率為 24.35%,同比僅微降 0.02 個百分點,基本保持穩定。其中,一季度毛利率達 26.0187%,雖二季度環比有所回落至 23.00%,但上半年整體盈利水平未出現大幅波動,顯示公司核心產品的市場競爭力依然穩固。凈利率方面,上半年為 10.77%,較上年同期的 11.10% 僅下降 0.33 個百分點,在營收規模收縮的背景下,盈利水平展現出較強韌性。

費用管控成為本期業績的突出亮點。報告期內,公司期間費用總額為 1.33 億元,較上年同期減少 831.26 萬元;期間費用率降至 12.36%,較上年同期下降 0.25 個百分點。其中管理費用同比減少 6.28%,顯示公司在運營管理效率提升方面取得實效。盡管研發費用同比減少 14.45%、財務費用同比增長 113.75%,但整體費用結構優化有效緩沖了營收下滑對利潤的沖擊。

資產運營效率方面呈現積極變化。截至 6 月末,公司存貨較上年末減少 13.41%,存貨周轉效率提升,有效降低了資金占用壓力。同時,應收票據及應收賬款較上年末增加 9.59%,但結合營收規模變化來看,整體回款狀況基本穩定。在財務安全性方面,公司流動比率為 1.62,速動比率為 1.37,保持在健康區間,為后續經營提供了穩定的財務基礎。

盈利質量方面,扣非歸母凈利潤為 9918.61 萬元,同比下降 1.93%,降幅顯著小于歸母凈利潤,顯示公司主營業務盈利能力受非經常性因素影響較小。經營活動產生的現金流量凈額為 6194.28 萬元,盡管同比下降 50.75%,但仍保持正數,表明公司盈利具備一定的現金支撐能力,業績真實性得到驗證。

從季度環比來看,二季度單季實現營收 5.95 億元(總營收減一季度營收),較一季度的 4.79 億元環比增長 24.17%,顯示公司經營狀況在二季度已有改善跡象。雖然二季度毛利率和凈利率環比有所下降,但隨著營收規模的回升,下半年業績有望逐步修復。

資產結構方面,截至 6 月末,公司總資產達 29.89 億元,較上年末略有增長。貨幣資金雖較上年末減少 37.87%,但交易性金融資產占總資產比重提升至 3.6%,資產配置更趨靈活。加權平均凈資產收益率為 5.68%,盡管同比下降 0.92 個百分點,但在行業整體面臨壓力的情況下,仍保持了一定的資本回報水平。

總體來看,激智科技在 2025 年上半年面臨市場挑戰的背景下,通過強化成本管控、優化費用結構等措施,有效維持了核心盈利指標的穩定。隨著存貨周轉效率提升、費用率下降等積極因素的積累,公司為后續業績復蘇奠定了堅實基礎。市場將持續關注公司核心業務的復蘇節奏及成本控制策略的進一步實施效果。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃