近日,蘇州世華新材料科技股份有限公司(證券代碼:688093,證券簡稱:世華科技)以電話會議形式接連舉辦 3 場投資者關系活動,吸引國信證券、博時基金、全國社會保障基金理事會、摩根士丹利基金、中信證券等超 60 家機構投資者及個人投資者參與。公司董事、戰略總監張乃奎與董事會秘書計毓雯出席活動,全面披露 2025 年上半年經營成果、產品進展及募投項目動態,其營收利潤雙高增、高性能光學材料快速起量的表現,引發市場高度關注。

半年報業績亮眼:營收凈利增速領跑 扣非利潤翻倍

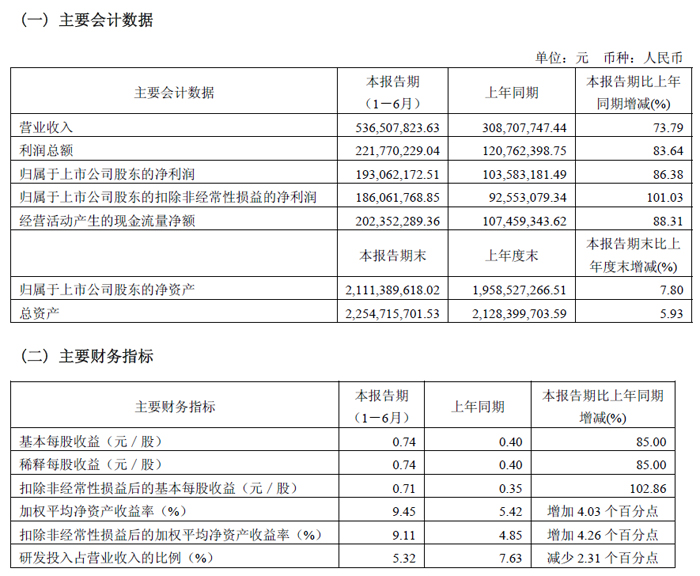

活動中披露的 2025 年上半年經營數據顯示,世華科技在優化產品結構與提升運營效能的雙重驅動下,實現規模與質量同步提升。報告期內,公司實現營業收入 5.37 億元,同比大幅增長 73.79%;歸母凈利潤 1.93 億元,同比增長 86.38%;扣非后歸母凈利潤 1.86 億元,同比增速更是突破 100%,達 101.03%,盈利韌性顯著增強。

資產端同樣保持穩健擴張,截至 2025 年 6 月底,公司總資產達 22.55 億元,較上年末增長 5.93%;凈資產 21.11 億元,較上年末增長 7.80%,為后續業務拓展奠定堅實基礎。

產品結構持續優化:高性能光學材料成 “第二增長曲線”

分產品來看,世華科技兩大核心業務呈現 “一穩一快” 的良好格局。其中,功能性電子材料作為公司當前主營業務,上半年實現營收 3.37 億元,同比增長 44.17%,占總營收比重 62.90%,持續為公司貢獻穩定現金流;而高性能光學材料則展現出爆發式增長態勢,上半年營收 1.97 億元,同比激增 166.48%,占總營收比重提升至 36.81%,已成為公司關鍵的 “第二增長曲線”。

伴隨產品結構調整,公司上半年毛利率維持在 55.62% 的較高水平。據介紹,后續公司將繼續通過產品結構優化,進一步鞏固盈利優勢。值得關注的是,在高端光學材料國產替代浪潮下,世華科技已在核心領域實現突破 —— 以偏光片保護膜為例,該市場規模預計超 50 億元人民幣,但目前主要由日韓廠商主導,國產化率較低。公司已實現偏光片保護膜的規模化量產與銷售,有望在國產替代進程中持續搶占市場份額。

募投項目穩步推進:前募項目貢獻產值 定增項目開啟光學材料擴產

關于市場關心的募投項目進展,公司明確表示各前募項目已進入收尾或結項階段,且生產型項目已開始兌現效益。其中,IPC 募投項目 “功能性材料擴產及升級項目” 已順利結項,不僅擴充了功能性電子材料產能,更為高性能光學材料量產提供了關鍵支撐;前次定增的 “新建高效密封膠項目” 募集資金已使用完畢,將于年內完成全部轉固并結項,進一步豐富公司產品矩陣。僅余的 “創新中心項目” 正處于收尾階段,計劃 2026 年 5 月前達到完全可使用狀態,為公司技術研發提供更強助力。

在新增產能布局上,公司本年度定增項目 “光學顯示薄膜材料擴產項目” 已進入實質推進階段。據悉,該項目是公司 20.5 億元高性能光學膠膜材整體項目的子項目,總投資 7.4 億元,募集資金總額不超過 6 億元,核心產品涵蓋偏光片保護膜(已實現持續量產交付)、OLED 制程保護膜及 OCA 光學膠膜(正推進客戶開拓與產品認證)。項目建設期預計為三年,達產后預計年新增營業收入 13.92 億元。目前,該項目已獲中國證監會注冊批復,公司后續將擇機發行,進一步擴大在高端光學材料領域的產能優勢。

未來戰略清晰:三大品類構建增長矩陣 縮小季度波動

談及長期發展規劃,世華科技明確了 “三大品類為主” 的產品戰略布局:以功能性電子材料為基本盤,持續拓展新客戶與新應用場景,保障業務穩健增長;以高性能光學材料為增長引擎,依托新建高性能光學膠膜材項目擴充產能,充分釋放其高增長潛力;以功能性粘接劑為 “種子業務”,目前該業務已產生少量營收,未來將培育為公司新的增長點。

公司表示,隨著各類產品營收占比的結構性調整,此前較為明顯的季度營收差異有望逐步縮小,推動公司進入更健康、更良性的成長周期。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃