雙星新材(002585.SZ)2025 年半年報顯示,公司上半年實現營業收入 26.26 億元,雖同比下降 7.09%,但歸母凈利潤虧損較上年同期收窄至 1.49 億元,同比增長 9.97%,扣非歸母凈利潤 - 1.73 億元,同比增長 7.65%,呈現出 "營收承壓、利潤改善" 的轉型特征。在行業供需失衡、成本波動的背景下,公司通過產品結構優化和高端市場突破,實現了經營質量的穩步提升。

財報數據顯示,公司上半年毛利率較上年同期提升 0.62 個百分點至 1.32%,凈利率同比上升 0.18 個百分點至 - 5.69%,盈利能力指標均呈現改善態勢。期間費用控制成效顯著,上半年期間費用總額 1.97 億元,較上年同期減少 1542.65 萬元,期間費用率穩定在 7.51%,其中財務費用同比大幅減少 53.67%,有效緩解了盈利壓力。

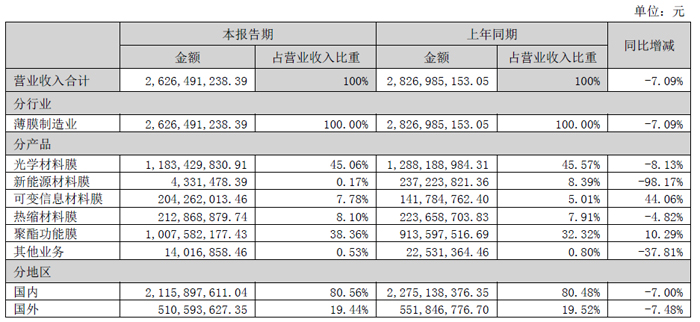

業務板塊中,高端功能膜材料成為增長引擎。光學材料板塊實現收入 11.83 億元,占總收入的 45.06%,其中 MLCC 離型膜表現尤為搶眼,銷售量同比激增 118.6%,銷售收入同比大幅增長 144.4%。該產品已實現國內外客戶突破,通用型離型膜穩定供貨微容科技、三環集團等國內知名企業,同時進入村田、三星等國際客戶的驗證和批量供應階段,高平滑離型膜也已導入微容科技實現進口替代。

其他業務板塊多點開花,可變信息材料實現收入 2.04 億元,同比增長 44.06%,毛利率提升 2.45 個百分點至 23.58%;熱收縮材料實現收入 2.13 億元,毛利率維持在 18.22% 的較好水平,持續推進 PETG 材料對 PVC 的替代進程;聚酯功能膜材料實現收入 10.08 億元,同比增長 10.29%,展現出穩健的增長韌性。

研發創新方面,公司圍繞高端化、差異化方向持續投入,最新研發的載體銅箔產品取得關鍵性能突破,已匹配特定應用場景需求,在初步合作中獲得客戶高度認可,即將落實第二筆采購合同,標志著該業務在細分領域實現關鍵突破。公司同步推進 MLCC 離型膜、偏光片保護膜等精密涂布項目建設,其中 MLCC 離型膜一期規劃 5 億平米預計年內完成,未來整體項目規劃達 20 億平米,為長期增長奠定產能基礎。

公司表示,上半年圍繞 "提品質、增品種、調結構" 的經營思路,深度融合市場需求與技術創新驅動,聚焦新材料前沿技術和新產品開發。盡管面臨行業周期性挑戰,但通過核心業務板塊持續發力和技術優勢不斷強化,公司有望在高端膜材領域實現高質量發展。

展望未來,隨著新建產能逐步釋放和國際客戶驗證推進,雙星新材在 MLCC 離型膜等高端產品領域的先發優勢將進一步凸顯。業內分析認為,公司在保持傳統業務穩定的同時,高端功能膜材料的快速成長有望持續改善盈利結構,為業績反彈提供有力支撐。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃