2025 年上半年,緯達光電(股票代碼:873001)積極把握智能汽車增量市場機會,緊抓新能源汽車車載顯示市場增長需求,通過加大產品開發和銷售推廣,車載顯示用偏光片出貨量同比增長約15%;受國網智能電表市場需求下降疊加市場競爭加劇影響,電表用中灰高耐久染料系產品訂單同比下降;通過配合客戶積極開拓防霧產品市場,防霧膜產品出貨量實現大幅增長;公司上半年出貨量同比增長約1.6%,但受市場競爭激烈影響,產品售價有所下滑。對此,公司經營團隊保持戰略定力,堅定“穩中求進”策略,通過優化產品結構,集中資源攻關車載顯示用偏光片等高價值產品技術提升,加大市場推廣,利用偏光片三期項目已量產部分產線的新增產能,提升產品質量和交付效率,保持產品的核心競爭力,減緩市場競價對營收和凈利潤的影響。

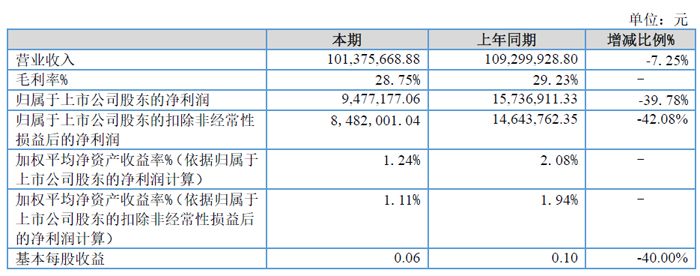

報告期內,緯達光電實現營業收入101,375,668.88 元,較上年同期減少7,924,259.92 元,降幅7.25%;歸屬于上市公司股東的凈利潤9,477,177.06 元,較上年同期減少6,259,734.27 元,降幅39.78%。

盡管受整體市場環境影響,但公司通過優化產品結構和加強成本管控,實現經營活動產生的現金流量凈額 2172.30 萬元,同比大幅增長 64.76%,顯示出公司在運營效率提升方面取得顯著成效。

在核心業務板塊,緯達光電展現出鮮明的結構性增長特征。報告期內,公司積極把握智能汽車增量市場機會,緊抓新能源汽車車載顯示市場增長需求,集中資源攻關車載顯示用偏光片等高價值產品技術提升,車載顯示用 VA 系列、TSY 系列產品出貨量同比顯著增加。在車載顯示領域取得顯著突破,車載顯示用偏光片出貨量同比增長 15%。同時,公司通過配合客戶積極開拓防霧產品市場,防霧膜產品出貨量實現大幅增長,成為新的業績增長點。

強化項目管理,推動設備更新、推進數字化變革,偏光片三期建設項目國產主設備產線已進入量產爬坡階段,兩條進口主設備產線分別在調試、安裝階段。

研發創新方面,緯達光電持續加大投入,上半年研發費用達 933.18 萬元,較上年同期增加 31.58%,彰顯了公司對技術創新的重視。公司 "液晶顯示用高耐久偏光片制備關鍵技術研發及應用" 項目榮獲中國輕工業聯合會科學技術進步獎三等獎,技術實力得到行業認可。此外,公司還參與編制的國家標準《平板顯示器偏光片測試方法》(GB/T 31379.1—2025)經國家市場監督管理總局正式批準發布,進一步鞏固了公司在行業標準制定中的話語權。

生產運營方面,公司偏光片三期建設項目取得重要進展,國產主設備產線已進入量產爬坡階段,兩條進口主設備產線分別在調試、安裝階段。該項目的推進將有效提升公司產能和產品質量,為后續業務增長奠定基礎。報告期內,公司總資產達 8.43 億元,資產負債率為 9.92%,保持了良好的財務穩健性。

在市場拓展方面,公司境外銷售收入實現增長,主要得益于出口到歐洲的防霧膜產品訂單增加,顯示出公司產品在國際市場的競爭力不斷提升。同時,公司榮獲國家稅務總局佛山市三水區稅務局評定的 "納稅信用 A 級納稅人" 稱號,并上榜 "佛山市匠心品質品牌企業 50 強" 榜單,品牌影響力持續增強。

對于上半年業績波動,公司表示主要受國網智能電表市場需求下降疊加市場競爭加劇影響,電表用中灰高耐久染料系產品訂單同比下降,同時市場競爭激烈導致部分產品售價有所下滑。面對挑戰,公司經營團隊保持戰略定力,堅定 "穩中求進" 策略,通過優化產品結構,利用新增產能提升產品質量和交付效率,努力減緩市場競價對營收和凈利潤的影響。

展望未來,緯達光電將繼續聚焦主業,不斷推進工藝創新與技術進步,擴大并豐富產品線,加快從 LCD 偏光片向 OLED 偏光片及光學膜的業務拓展,拓寬產品應用場景,全面提升產品競爭力,為投資者創造長期價值。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃