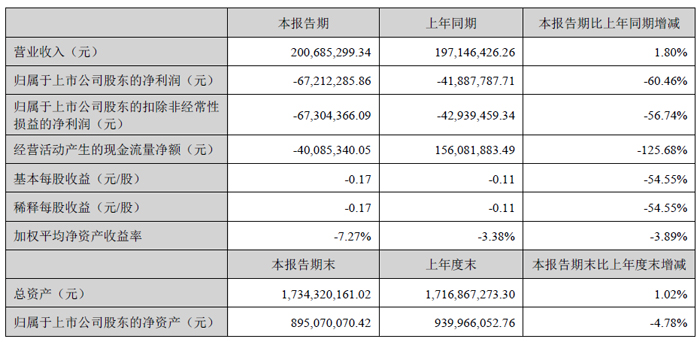

岱勒新材發布 2025 年半年度報告顯示,公司上半年實現營業收入 2.01 億元,同比增長 1.80%;歸屬于上市公司股東的凈利潤為 - 6721.23 萬元,同比下降 60.46%。盡管整體仍處于虧損狀態,但第二季度單季已呈現明顯改善態勢,營收同比增長 56.5%,虧損額較去年同期減少 16.3%,顯示出公司在行業調整期的戰略轉型成效初步顯現。

財報數據顯示,公司核心業務金剛石線上半年實現收入 1.44 億元,占主營業務收入的 71.77%,但受光伏行業需求偏弱影響,該業務毛利率為 - 20.92%。管理層在財報中解釋,光伏行業周期性調整導致金剛石線市場需求疲軟,產能利用率不足,同時碳鋼絲金剛石線價格處于低位,疊加鎢原料價格上漲,共同壓制了主營業務盈利能力。

面對核心業務承壓,公司積極推進業務結構優化。報告期內,其他產品及業務實現收入 5665.17 萬元,占營收比重提升至 28.23%,毛利率達 21.24%,成為重要的利潤貢獻點。管理層表示,公司正持續拓展金剛石線在新能源、半導體及消費電子領域的應用,通過 "薄片化、高附加值產品" 策略開拓石材切割等新市場,多元化產品矩陣已初步形成。

運營層面的降本增效措施取得階段性成果。公司通過設備效率提升降低單位生產成本,加大自制鎢絲母線規模化生產能力,有效應對原材料價格波動壓力。第二季度數據顯示,在營收同比大幅增長的同時,歸母凈利潤虧損額較去年同期減少 685 萬元,環比一季度減虧顯著,印證了精益生產體系的成效。

研發投入的持續加碼為未來增長奠定基礎。財報披露,公司重點推進鎢絲產品對碳鋼產品的替代進程,通過工藝創新實現了切割成本降低、表面平整度提升等技術突破。管理層強調,盡管短期研發投入增加了成本壓力,但技術迭代是應對行業 "內卷" 的關鍵,目前已在不增加投資的情況下實現產能提升,為后續盈利改善積蓄動能。

值得關注的是,公司收購的黎輝新材在光伏及半導體行業關鍵材料領域取得進展,成為業務拓展的新支點。同時,管理層對行業前景保持審慎樂觀,指出 2025 年我國光伏裝機規模預測已上調至 270-300GW,隨著穩增長政策效果釋放,行業有望進入調整復蘇階段。

財務健康方面,截至 6 月末,公司總資產 17.08 億元,流動比率 0.8053,保持基本穩定。但應收賬款達 2.15 億元,同比增長 29.11%,增速高于營業收入增長,反映出轉型期資金管理面臨一定挑戰。經營活動現金流凈額為 - 4009 萬元,同比下降 125.7%,主要受行業回款周期影響。

展望下半年,公司將繼續秉持 "感恩、責任、奮斗、創新、共贏" 的核心價值觀,聚焦金剛石線產品迭代與新應用場景開拓。隨著鎢絲替代進程加速、石材線市場拓展及降本措施深化,疊加行業景氣度回升預期,公司有望在三季度實現經營業績的進一步改善。

董事會在報告中明確,不派發現金紅利,不送紅股,不以公積金轉增股本,將集中資源用于主營業務發展與技術創新。市場分析認為,岱勒新材在行業低谷期的戰略布局,或將為其在新一輪發展周期中搶占先機奠定基礎。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃