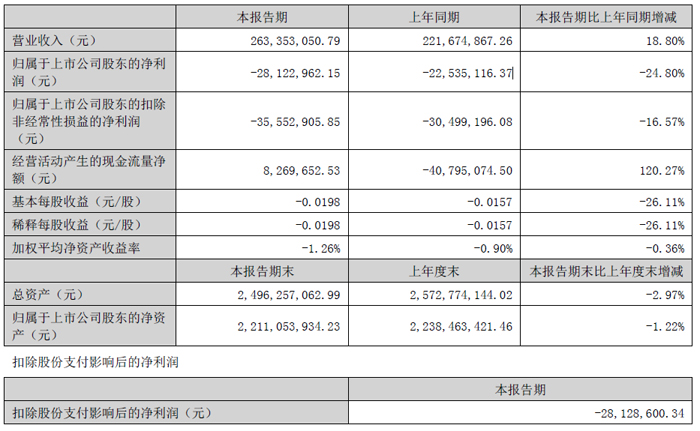

勤上股份(002638)上半年實現營業收入 2.63 億元,同比增長 18.8%;但歸母凈利潤呈現虧損狀態,為 - 2812.30 萬元,同比下降 24.80%,呈現出營收增長與利潤下滑的背離態勢。這份財報揭示了公司在業務結構優化過程中所取得的進展與面臨的挑戰,凸顯出轉型期的典型特征。

從業務構成來看,勤上股份上半年主營業務收入呈現出顯著的集中化特征。其中,戶外庭院用品業務表現突出,占總營收的 74.25%,成為公司當之無愧的核心業務板塊。戶外照明業務占比 18.99%,景觀亮化業務占比 4.97%,顯示屏及其他業務占比 1.78%,而室內照明業務占比僅為 0.01%。與 2025 年一季度相比,戶外庭院用品的占比從 71.36% 進一步提升,顯示公司在業務聚焦方面取得了明顯成效,資源持續向優勢板塊集中。這種業務結構的優化調整,使得公司能夠集中力量深耕優勢領域,這也是支撐上半年營收實現兩位數增長的重要原因。

上半年銷售毛利率為 17.21%,銷售凈利率則為 - 10.68%。營業利潤虧損 3034.40 萬元,利潤總額虧損 3060.64 萬元,凈利潤虧損 2812.86 萬元。值得注意的是,第二季度單季業績表現弱于第一季度,上半年營業利潤同比降幅(-11.52%)較一季度(-4.73%)進一步擴大,反映出成本壓力在第二季度有所增加。盡管公司通過業務聚焦實現了營收增長,但成本控制未能同步跟進,導致增收不增利的局面出現。

在財務健康狀況方面,勤上股份上半年呈現出資產規模擴大與償債能力微調的特點。截至 6 月 30 日,公司資產總計達到 35.21 億元,較一季度末的 25.25 億元有顯著增長,主要源于非流動資產從 11.05 億元增至 24.02 億元。流動負債從一季度末的 2.47 億元下降至 1.59 億元,降幅明顯。資產負債率為 11.42%,同比增長 15.52%,整體仍處于較低水平。流動比率為 5.75,速動比率為 5.46,雖然保持在安全區間,但相較于近三期半年報的 7.29、6.83,短期償債能力呈現逐步弱化趨勢,這一變化值得關注。

現金流狀況則呈現改善態勢。上半年每股經營現金流量為 0.0058 元,較一季度的 - 0.0165 元實現由負轉正。經營活動凈現金流達到 826.97 萬元,同比增長 120.27%,顯示公司在現金生成能力方面有顯著提升,這為公司的持續經營和業務拓展提供了一定的資金保障。

財報還披露了多項影響公司發展的重大事項。在資產處置方面,公司全資孫公司上海澳展向上海南賢投資開發有限公司出售位于上海市奉賢區的在建工程項目,轉讓總價為 4.2 億元人民幣。截至報告披露日,交易對方已取得不動產權證書,并按合同約定履行了部分支付義務。此次交易有助于優化公司資產負債結構,增強現金流,有效化解標的資產的項目風險。

總體來看,勤上股份 2025 年上半年在業務聚焦和資產優化方面取得了積極進展,營收增長和現金流改善成為兩大亮點。但與此同時,凈利潤下滑、盈利能力弱化以及短期償債能力趨弱等問題也不容忽視。未來,公司如何在保持核心業務增長的同時有效控制成本、提升盈利水平,將是投資者關注的重點。隨著資產處置帶來的現金流補充和歷史問題的逐步解決,勤上股份能否抓住機遇實現業績反轉,值得持續關注。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃