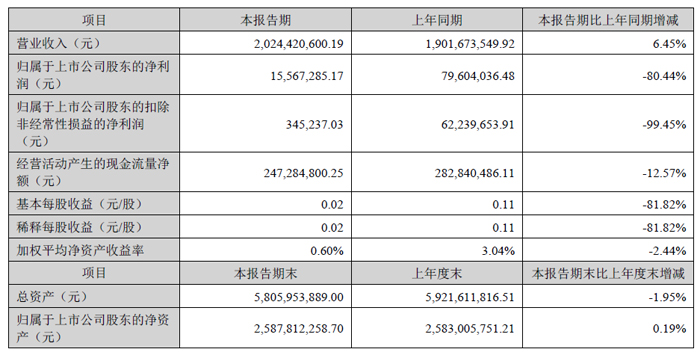

在 LED 行業加速迭代與新能源汽車滲透率持續攀升的雙重背景下,鴻利智匯(300219.SZ)發布了 2025 年半年度業績報告。報告期內,公司實現營業總收入 20.24 億元,同比增長 6.45%,連續兩年保持增長態勢,展現出在行業調整期的韌性。盡管歸母凈利潤同比下降 80.44% 至 1556.73 萬元,但深入分析可見,這是公司在 "一體兩翼" 戰略轉型過程中,聚焦高端化、差異化發展所經歷的階段性特征。透過財務數據表象,公司在運營效率提升、戰略業務突破和行業資源整合等方面的亮點尤為值得關注。

財務表現:營收穩步擴張 營運效率彰顯韌性

鴻利智匯上半年財務表現呈現出鮮明的轉型期特征。在營收規模穩步擴張的同時,公司經營質量的核心指標展現出強勁韌性。數據顯示,公司經營活動產生的現金流量凈額達 2.47 億元,在已披露同業公司中排名第 8,盡管同比有所下降,但仍保持在健康水平,為業務轉型提供了堅實的資金保障。

營運效率的持續優化成為本期財務表現的突出亮點。公司存貨周轉率較去年同期提升 6.44% 至 2.49 次,總資產周轉率維持在 0.35 次的行業較好水平。同花順財務診斷模型評價指出,鴻利智匯 "營運能力優秀",存貨變現能力很強,這一指標在 LED 封裝這種資金密集型行業中尤為關鍵,反映出公司供應鏈管理水平的顯著提升。

成本控制方面同樣可圈可點。報告期內公司期間費用總額為 2.49 億元,較上年同期減少 286.96 萬元,期間費用率降至 12.28%,同比下降 0.94 個百分點。其中財務費用同比大幅減少 58.63%,主要得益于公司優化資本結構、降低有息負債的積極舉措。這種精細化的費用管控能力,有效緩解了毛利率同比下降 6.44 個百分點帶來的盈利壓力,為戰略業務的研發投入提供了空間。

值得注意的是,公司凈利潤現金含量平均達 754.19%,處于行業前列,這一指標遠超凈利潤表現,反映出公司主營業務的現金生成能力實質強于賬面利潤所呈現的水平,為后續業績釋放奠定了基礎。資產負債率雖較去年同期上升 2.67 個百分點至 55.40%,但仍處于行業合理區間,未對公司經營構成實質性風險。

業務布局:"一體兩翼" 戰略落地 新興業務多點突破

按照 "以 LED 半導體封裝為基礎支撐,以汽車照明及電子和 Mini/Micro LED 顯示為兩大增長引擎" 的 "一體兩翼" 戰略布局,鴻利智匯上半年在各業務板塊均取得階段性進展,形成了傳統業務穩盤、新興業務突破的良好格局。

LED 封裝業務作為公司的根基板塊,占總營收的 76.88%,繼續發揮著壓艙石作用。報告期內,該板塊向高功率、小型化、多芯片集成化方向加速轉型,重點推進大功率 LED、車規支架產品和健康全光譜產品等高端品類的市場滲透。在健康照明板塊,全新升級的全光譜 SMD/COB 系列,采用芯片級封裝技術,能實現 1800K-12000K 超廣色溫調節,覆蓋黎明微光至正午艷陽的完整光譜,可模擬四季全時光色,減少藍光輻射守護家庭健康。在植物照明板塊,SMD2835/3030/5050 系列、陶瓷 C3535 系列以及高 PPE 植物照明陶瓷系列產品成功問世,這種產品結構升級策略使得公司在行業整體毛利率承壓的背景下,仍能維持核心業務的基本盤穩定。

汽車照明業務作為第一增長引擎,上半年表現尤為亮眼,貢獻了 19.15% 的營收占比。公司不僅為商用車提供信號燈、警示燈、前照燈等全系列產品,更在乘用車照明領域實現深度突破,其前大燈、尾燈、氛圍燈等產品已進入吉利、北汽、奇瑞、長城等主流車企的供應鏈體系。報告期內,公司成功引入比亞迪乘用車、零跑、北汽新能源、奇瑞股份等主機廠客戶,并順利取得了相關項目的定點資格。在乘用車領域新增 21 個定點項目,為后續業務的持續推進積累了堅實的項目儲備。技術層面,公司重點推廣的 ADB(自適應遠光燈)技術加速項目落地轉化,車規級 LED 產品通過嚴苛的 Emark 認證,標志著產品質量達到國際先進水平。

Mini/Micro LED 作為第二增長引擎,成為上半年最引人注目的業務亮點。公司在該領域突破巨量轉移核心技術,轉移速度已達 150k / 小時,目標直指 300k / 小時,同時開發出 17 寸大尺寸背光單元和 3*6mil 微型芯片,技術實力躋身行業前列。公司鴻屏 2 代產品歷經前期細致籌備,已成功實現量產,為直顯領域的業務拓展提供了有力支撐,該產品于 6 月推出,采用 COB 芯片級封裝技術,產品規格涵蓋 P0.78、P0.93、P1.25、P1.56,可滿足不同客戶及方案需求。

對于 2.0mm 以下間距的空白市場,經過前期的設計、多項測試,公司 3 月份推出了半戶外 / 戶外 P1.9 小間距產品。該產品采用高亮低耗技術,性能節能雙突破:峰值亮度達 3000-4000nit,強光下畫面清晰;功耗僅 430-600W/㎡,同等亮度下比傳統 LED 屏省電 60%,50㎡屏體每日 12 小時運行可年省超 14 萬度電費。在車載應用領域,公司的 Mini LED 尾燈等產品于 2025 年進入批量生產階段,與新能源汽車智能化趨勢形成深度契合。

在 VR/AR 顯示領域,鴻利智匯為 Pimax Crystal 等高端設備提供 3.2 寸 19000nit 背光模組,憑借結構優化實現 30% 的成本下降,在全球 VR 設備 Mini LED 背光市場的市占率有望突破 40%。在傳統消費電子領域,公司 Mini LED 解決方案已覆蓋 55-98 寸全尺寸電視背光,適配大屏化趨勢,2025 年目標滲透率 5%。上半年公司對核心客戶提供了定制化服務,定制化產品涵蓋戶外 P1.9 以下間距、家庭影院 DCI-P3 產品、室內固裝產品以及高亮 1000nit、超高刷新 7680Hz、主動式裸眼 3D 產品,COB 直顯定制化產品所產生的營業收入占比較大。

管理優化:精益管控降本增效 風險防控筑牢根基

報告期內,鴻利智匯在內部管理優化方面持續發力,通過精益化管理和風險防控體系建設,為戰略轉型提供了堅實保障。在信用管理方面,公司高度重視應收賬款風險管控,持續優化信用管理體系,多措并舉提升應收賬款周轉效率與資產質量。一是進一步完善客戶信用管理制度,結合業務板塊特點,完善信用評級體系,動態調整授信額度,夯實全流程風險管控體系;二是公司積極引入國內貿易險,降低壞賬損失潛在影響、支持業務拓展;三是強化信息系統管控,結合 ERP 系統建設契機,提升信息系統在各關鍵控制環節的自動化管控水平。

在降本增效方面,公司堅持以精益管理為導向,圍繞采購環節持續推動成本優化與效率提升。通過系統優化采購策略、深化生產工藝改進,上半年在供應鏈管理方面取得顯著成效。公司創新引入集中招標采購模式,將通用類物料全面納入招標體系,充分發揮競爭性采購優勢,有效壓縮采購成本。同時,積極推進采購協同機制建設,推動共性材料供應商渠道與資源共享,探索規模化集采可行路徑,進一步增強對供應鏈的整合與掌控能力。截至本報告期末,整體采購成本控制成效顯著,為公司在毛利率承壓的情況下維持經營韌性提供了重要支撐。

產能布局方面,廣州總部園區一期項目投產后,75 寸電視背光月產能達 2 萬臺,直顯產品月產 1000 平方米,計劃 2025 年進一步擴產至 16 萬臺和 1 萬平方米,為業務增長提供產能保障。公司還與華南理工大學共建聯合實驗室,持續提升巨量轉移技術,形成 "研發 - 生產 - 市場" 的良性循環。背光 TV 自動化產線搭建工作已圓滿完成,為后續產品的量產做好了充分準備;車載領域成果顯著,重點客戶項目順利達成量產目標,出貨業績較以往有了明顯提升。

戰略展望:聚焦高端賽道 積蓄長期發展動能

鴻利智匯上半年的業績表現,離不開 LED 行業整體復蘇與結構性機會的雙重驅動。公司通過聚焦高端產品領域和差異化應用場景,成功避開了傳統 LED 封裝市場的價格競爭,在車規級 LED 和 Mini LED 等高端領域建立起競爭優勢。與同業企業相比,鴻利智匯的差異化路徑愈發清晰。在 Mini LED 領域,已形成 "國星主攻消費端規模市場,鴻利深耕高端細分領域" 的競爭格局。公司專注的車規級和 VR 應用市場,具有技術壁壘高、認證周期長、客戶粘性強的特點,一旦形成穩定供應關系,將產生持續收益。特別是在汽車照明國產替代浪潮中,公司憑借全產業鏈優勢和快速響應能力,正在改寫外資品牌主導的市場格局。

公司在 ESG(環境、社會、治理)領域的進步也為長期發展加分。華證指數最新評級顯示,公司 ESG 評級從 CC 提升至 CCC,在 143 家半導體產品與設備行業 A 股上市公司中排名第 103,較上一期提升 12 位。其中環境(E)項得分 66.11,社會(S)項得分 74.19,治理(G)項得分 78.31,反映出公司在綠色生產、社會責任和公司治理方面的持續改進,這對于拓展海外市場和贏得優質客戶至關重要。

對于上半年凈利潤的大幅波動,需要放在行業周期和公司戰略轉型的大背景下客觀看待。扣非歸母凈利潤同比下降 99.45% 至 34.52 萬元,主要受兩方面因素影響:一是 Mini LED 等戰略業務仍處于投入期,研發費用和產能建設占用大量資源;二是行業整體毛利率下行壓力向中下游傳導。公司經本次董事會審議通過的利潤分配預案為:以 707,943,506 為基數,向全體股東每 10 股派發現金紅利 1 元(含稅),送紅股 0 股(含稅),不以公積金轉增股本,這一舉措體現了公司對股東回報的重視和對未來發展的信心。

展望未來,鴻利智匯汽車照明及電子板塊將繼續發揮產業鏈整合優勢,強化板塊資源協同聯動,打造專業化攻堅團隊,全力開拓國內外市場。在商用車燈領域,立足海外成熟布局,深耕國內潛力市場,引入頭部新大客戶。瞄準高毛利、高份額客戶與項目,集中優勢資源突破,實現業務跨越式發展。在新型顯示領域,公司將持續在 Mini/Micro LED 領域發力,憑借新品的技術優勢,不斷開拓新的客戶群體與應用場景,為新型顯示業務的持續增長注入強勁動力。

在全球化布局方面,公司將主動加強與國際知名企業合作交流,通過共享資源、互通技術,為客戶量身定制靈活高效供應鏈解決方案,提升品牌國際影響力與美譽度。同時,大膽探索海外產業鏈布局路徑,綜合運用多種戰略手段,延伸產業鏈條,扎根海外市場,增強國際競爭力,為企業可持續發展積蓄磅礴力量,向著全球一流企業目標穩步邁進。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃