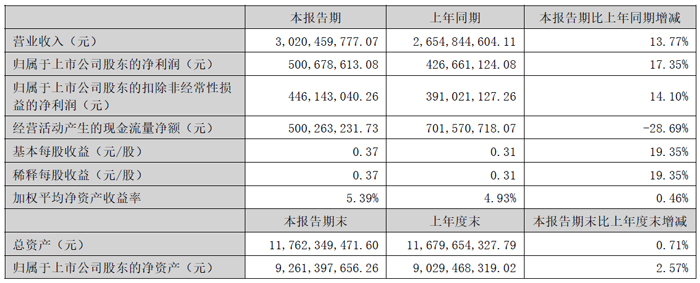

水晶光電披露的半年報顯示,公司上半年實現營業收入 30.20 億元,同比增長 13.77%;歸屬于上市公司股東的凈利潤 5.01 億元,同比增長 17.35%,基本每股收益 0.37 元,業績增速跑贏行業平均水平。值得關注的是,公司整體毛利率提升至 29.46%,較上年同期增長近 2 個百分點,凈利率達 16.81%,盈利質量持續優化,凸顯出核心業務的強勁盈利能力。

在業務結構方面,水晶光電三大成長曲線協同發力成效顯著。作為第一成長曲線的消費電子板塊表現穩健,實現收入 25.13 億元,同比增長 13%,占總營收比重 84.19%,繼續發揮壓艙石作用。其中薄膜光學業務通過深化與北美大客戶的戰略合作,完成消費電子終端品類全覆蓋,高端濾光片成功拓展至車載、無人機等新場景,微棱鏡產品出貨量連續增長,市占率提升近兩位數。

汽車電子(AR+)板塊成為第二成長曲線的核心增長極,上半年實現營業收入 2.41 億元,同比激增 79.07%,業務占比提升至 8%。該板塊毛利率同比大幅提升 16.79 個百分點至 25.24%,主要得益于公司成功拿下國內一流主機廠及合資品牌多個新項目訂單,尤其是 LCOS 技術路線 AR-HUD 項目的定點突破,標志著在車載光學高端領域的競爭力顯著增強。

以 AR/VR 為核心的第三成長曲線加速布局,公司在反射光波導、衍射光波導及光機技術領域實現多項關鍵突破,目前已進入全球第一梯隊。據披露,光波導業務作為公司 "一號工程" 進展超預期,計劃年底完成 NPI 黃金線量產打通建設,隨著供應鏈成本下降與生態內容爆發,有望成為未來消費電子領域的新增長極。

市場拓展方面呈現 "內外兼修" 的良好態勢。上半年外銷收入達 11.98 億元,同比增長 14%,占總營收比重 72.77%,歐洲和亞洲市場持續貢獻穩定增量。內銷表現更為亮眼,實現收入 7.75 億元,同比增長 19.66%,國內戰略大客戶深度協同效應逐步顯現,有效對沖了部分地區市場波動風險。

財務健康度方面,公司資產負債率控制在 18.20%,流動比率 2.1470,保持著穩健的財務結構和較強的償債能力。盡管經營活動現金流凈額同比下降 28.69%,但公司通過優化資本支出(同比下降 72% 至 3.82 億元),聚焦核心項目開發,確保戰略資源精準投放。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃