6 月 18 日,東山精密(002384)發布公告,宣布順利完成向特定對象發行 A 股股票,此次募集資金總額高達 14.04 億元人民幣。在扣除相關不含稅發行費用約 1248.74 萬元后,募集資金凈額約為 13.92 億元。

公司表示,此次增發資金將主要用于補充流動資金,以滿足業務發展所需資金需求,進一步提升公司的可持續發展能力。同時,東山精密強調,本次增發完成后,主營業務范圍及業務收入結構不會發生重大變化。

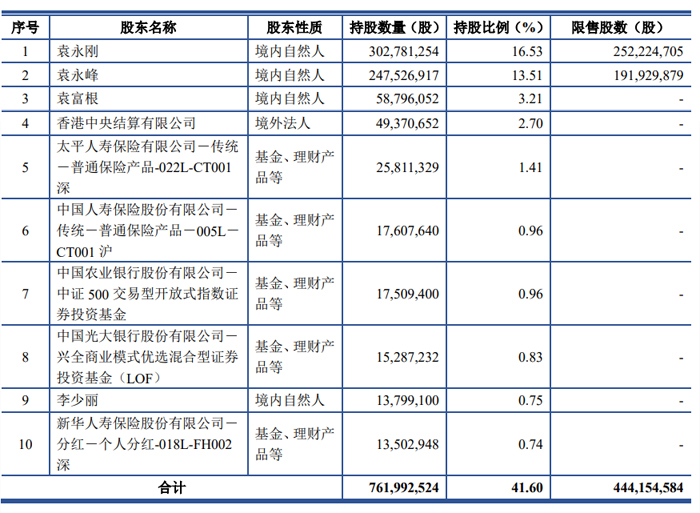

本次發行前,袁永剛、袁永峰和袁富根父子三人分別直接持有發行人 11.85%、13.04%和 3.45%股權,合計持有 28.34%股權,系公司控股股東、實際控制人。本次認購對象為袁永剛和袁永峰,按本次股票發行上限計算,即袁永剛、袁永峰分別認購 100,555,058 股、25,138,764 股,發行完成后,袁永剛、袁永峰和袁富根父子三人分別持有發行人 16.53%、13.51%和 3.21%股權,合計持有 33.26%表決權,袁永剛、袁永峰和袁富根父子三人仍為公司的實際控制人。

以截至 2025 年 3 月 31 日公司股東名冊在冊股東為基礎,考慮本次發行情況,公司前十名股東及其持股情況如下:

資料顯示,東山精密主營業務廣泛,涵蓋電子電路產品、精密組件、觸控顯示模組以及 LED 顯示器件的研發、生產和銷售。在 LED 顯示器件領域,其主要產品包括小間距 LED 及 Mini LED 封裝顆粒,廣泛應用于室內外小間距高清顯示屏。2024 年,LED 顯示器件業務實現營收 7.68 億元,占總營收的 2.09%。

除完成最新募資外,近期東山精密在企業收購方面也動作頻頻,積極拓展光通信、汽車零部件等業務領域。

6 月 15 日,東山精密發布對外投資公告,公司通過全資子公司超毅集團(香港)有限公司,擬以不超過 59.35 億元人民幣收購全球光通信模塊廠商索爾思光電 100% 股權,并計劃認購其可轉債。這一舉措標志著東山精密正式進軍光通信領域,公司意在通過此次收購迅速進入該領域,實現消費電子、新能源汽車與光通信等業務板塊的協同發展,推動公司戰略布局升級。

5 月份,東山精密還曾宣布,為積極推進全球化戰略,拓展公司在歐洲的產業布局,并提升在汽車零部件領域的市場規模,公司子公司 DSBJ PTE. LTD 擬參與收購 Groupe Mécanique Découpage 100% 股權,并同步推進其債務重組。此次交易總金額約為 1 億歐元(折合人民幣約 8.14 億元)。

一系列動作表明,東山精密正通過融資與并購雙輪驅動,積極布局新業務領域,提升自身在全球市場的綜合競爭力。未來,隨著各項業務的整合與發展,東山精密在行業內的表現值得關注。

資料顯示,東山精密主營業務廣泛,涵蓋電子電路產品、精密組件、觸控顯示模組以及 LED 顯示器件的研發、生產和銷售。在 LED 顯示器件領域,其主要產品包括小間距 LED 及 Mini LED 封裝顆粒,廣泛應用于室內外小間距高清顯示屏。

回顧業績表現,2024 年東山精密實現營業總收入 367.70 億元,同比增長 9.27%,展現出業務規模的穩步擴張。然而,歸屬凈利潤僅為 10.86 億元,同比大幅下降 44.74%;扣非凈利潤下滑至 8.99 億元,同比減少 44.34%。從業務板塊來看,新能源業務成為亮點,全年實現銷售收入約 26.30 億元,同比增長 43.79%,這得益于公司在新能源領域的持續投入以及與國內外知名新能源汽車頭部企業合作進入量產階段。但 LED 顯示器件業務則面臨挑戰,2024 年該業務實現營收 7.68 億元,占總營收的 2.09%,受行業整體需求不及預期、競爭加劇等因素影響,銷售額及產品單價下降,產能利用率降低,毛利率降至 - 40.94%。

進入 2025 年,東山精密一季度表現亮眼。公司實現營業收入 86.02 億元,同比增長 11.07%;歸屬于上市公司股東的凈利潤 4.56 億元,同比大幅增長 57.55%;扣非凈利潤 3.97 億元,同比增長 51.83%。新能源業務延續良好發展態勢,一季度實現銷售收入約 26.30 億元,同比增長約 43.79%,占營收比重進一步提升。公司表示,一季度業績增長主要受益于 AI 對 ICT 基建和消費產品需求的擴大,公司電子電路、精密組件等產品作為消費電子、新能源汽車行業的基礎零部件,銷量顯著提升。不過,LED 業務雖同比減虧規模達數千萬元,但仍未實現扭虧。

此次募集資金補充流動資金,將為其現有業務的穩步發展提供堅實后盾,助力公司在電子電路、LED 顯示等優勢領域持續深耕,提升產品競爭力與市場份額。而對索爾思光電的收購,有望使其快速獲取光通信領域的核心技術與優質客戶資源,隨著 5G、數據中心等行業的蓬勃發展,光通信業務或將成為公司新的業績增長點。收購 GMD 集團則有助于其在汽車零部件領域打開歐洲市場,借助 GMD 集團的技術與產業基礎,東山精密可加速融入全球汽車供應鏈體系,在新能源汽車零部件制造方面實現突破。

此外,公司多元業務之間的協同效應將逐步顯現,消費電子、新能源汽車與光通信等板塊的資源整合,不僅能降低運營成本,還能促進技術創新與產品升級。可以預見,在融資與并購的雙輪驅動下,東山精密將不斷提升自身在全球市場的綜合競爭力,朝著成為全球領先的精密制造企業的目標穩步邁進,其在行業內的表現值得市場持續關注。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃