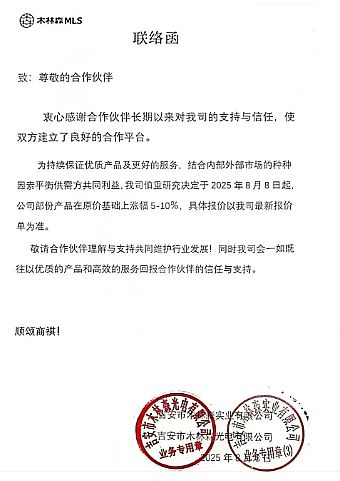

8月份,LED封裝行業多家巨頭再次宣布漲價。這是繼2023年春季、2024年春季以及2025年春季等多輪漲價之后,行業掀起的又一輪“漲價潮”。幾輪漲價中都包括全球LED封裝龍頭企業,產品價格上調普遍在5%–10%。這一動向將成為觀察LED產業鏈競爭邏輯的一個關鍵“突破點”。

不同視角下,LED漲價的“內涵”各不相同

從封裝產業環節來看,近年來金、銀、銅等關鍵金屬及精密PCB板均處于價格上漲行情。原材料成本上升,加之過去十余年LED行業持續的價格戰,導致封裝企業本就微薄的利潤難以支撐其長期的研發與工藝迭代。從可持續經營的角度看,封裝企業有意愿通過漲價推動自身產業鏈環節回歸合理的價值區間。

然而,從終端LED顯示屏品牌的視角來看,卻可得出截然不同的結論。一方面,隨著小間距和Mini/Micro LED產品的廣泛應用,行業門檻不斷提高,頭部品牌的市場集中度顯著增強。這使得終端屏企龍頭話語權大幅提升,并通過高技術含量、高附加值及新興應用鞏固了自身的利潤壁壘。

另一方面,頭部LED終端品牌持續向上游封裝領域延伸。洲明科技自主研發COB巨量轉移、MIP封裝、MIP+AM TFT集成等核心中游工藝,大幅降低了對中游封裝企業的依賴。甚至利亞德通過與上游芯片企業建立合作與合資關系,形成了覆蓋上中下游的產業格局。長期來看,在先進LED顯示品類中,中游封裝企業的潛在市場將因下游終端屏企的份額集中和產業鏈向上延伸而持續萎縮。

因此,有業內人士指出,封裝企業的目標或許是實現10%的凈利潤率(假設數據),而掌握巨量轉移和COB/MIP工藝的下游屏企,則可能致力于在“封裝+屏體+服務”全流程中實現15%的凈利潤率——這導致封裝企業與中下游一體化企業在盈利預期和關鍵原材料成本承受能力方面形成顯著差異。

若再從上游芯片企業的角度思考,又可得出另一種觀點:第一,Mini/Micro LED類芯片的大規模應用,實際上降低了單位RGB像素的原材料成本;第二,采用更小尺寸的Mini/Micro LED芯片提高了同一規格晶圓上的像素產出規模;第三,Mini/Micro LED所帶來的大規模上游投資,需依靠更大的下游市場消化產能,而唯有成本持續下降,才能推動下游需求不斷擴張與下沉。

因此,從單位像素的LED晶體角度來看,上游晶圓及芯片企業實則抱有強烈的“降價預期”。但上游企業同樣也希望實現更優的“利潤”表現,那么如何實現這一點?關鍵在于“延長價值鏈”。例如,LED上游全球龍頭企業三安光電成立全資子公司艾邁譜光電,已實現Micro LED器件MiP0404、MiP0202及Micro LED顯示面板MiP0.78、MiP0.9等產品的研發與量產,并計劃在2025年年底將產能擴充至5000kk/月,同時進一步研發IC-MIP一體化封裝技術與產品。芯片企業進軍封裝環節,將極大促進其價值鏈延伸與盈利空間拓展,而這顯然對中游傳統封裝企業構成不利的競爭變化。

“中游企業向上游或下游延伸更為困難,而上游和下游企業對中游的擠壓已成為現實。”有業內人士表示,LED行業上中下游傳統分工格局的轉變,比中游企業“漲價求生”更能本質地反映出行業競爭規則的變化。在這一過程中,甚至涌現出如海信、京東方、康佳(華潤)等從芯片到終端全線布局的巨頭,使得上中下游的博弈更趨復雜。

中游封裝:提質增效比漲價更重要

僅看到更多上游、中游或全產業鏈企業分食中游封裝市場的局面,并不足以窺見LED封裝行業劇變的全貌。另一關鍵點在于,同屬封裝,其技術內涵可能完全不同。

目前,LED封裝主要分為兩類:其一為傳統的獨立器件封裝,包括RGB燈珠或白光等單色燈珠封裝;其二為先進封裝工藝,涵蓋多合一封裝結構、COB封裝、TFT集成封裝和MIP封裝。專業LED封裝企業主要以傳統獨立器件為主,而下游屏企、上游芯片企業及全產業鏈企業進入封裝領域,則主要聚焦于先進封裝工藝。

早期這兩類封裝市場競爭并不激烈:傳統獨立器件主打性價比市場,先進封裝則聚焦高端應用。2023年之前,先進封裝市場占比不足10%。然而,2023年以后,COB大幅降價與MIP逐漸成熟改變了這一格局。

例如,2025年第一季度,據不完全統計,COB產品均價同比大幅下降31.4%至1.72萬元/㎡,在COB所覆蓋的間距范圍內,其價格甚至低于傳統SMD產品,推動COB出貨面積激增49.1%。洲明科技預測,2025年COB與MIP產品在小間距LED市場中的占比有望達到25%–30%。其中,在教育一體機市場中,COB產品的占比已突破五成。同時,COB產能在過去三年內也增長了4–5倍。

COB不僅在小間距和微間距市場高歌猛進,鴻利顯示還推出3000nit高亮戶外COB產品,開始挑戰戶外傳統分立器件市場。2024年下半年以來,行業企業不斷推出大間距MIP產品,實現了對P1.5至P3.5間距市場的全面覆蓋。2025年初,國星光電推出面板化MIP產品,并提出封裝行業將進入“面板化”發展的新階段。

“隨著先進封裝產品降價、產能提升與應用拓展,傳統封裝器件市場可能由擴張轉為萎縮。”有業內人士指出,2025年COB和MIP產品的市場增量可能超過整個國內小間距/微間距LED市場需求的總增長,進而擠壓傳統器件產品的市場規模——這將成為一個重大的歷史轉折,即傳統獨立器件封裝產業需求規模從增長轉向衰退。

更重要的是,先進封裝工藝在很大程度上由頭部終端屏企、上游芯片企業及全產業鏈企業主導。這將形成以“新興先進封裝”為代表的新勢力,對傳統獨立器件封裝企業的長期市場發展構成的絕對性競爭挑戰。

漲價是偶然,降價是必然:未來LED產業鏈的邏輯

技術進步與生產力提升理應推動行業成本下降、價格下降,從而促進應用普及。這是科技發展與生產力升級的必然規律。

例如,2022年,與三安光電合作開發的4μm微縮化芯片,使P0.9間距COB面板成本較同期下降47%,首次低于同規格SMD產品——這可謂微間距領域中先進封裝取得優勢的起點。2024年,三安光電推出的0202(尺寸約0.2mm×0.2mm)及更小尺寸微型芯片,使單晶圓切割芯片數量提升30%,推動P1.5間距產品成本逼近傳統SMD方案。業內預計,三年內MIP器件在P3.5及以下間距市場中的成本可實現與SMD持平甚至更低。

據統計,目前全球MiP產能已超過10000KK/月,其中中國占據全球80%的產能,洲明、三安、利亞德三家頭部企業產能總計占全球六成。洛圖科技預測,最遲至2028年,國內市場中MIP產品的占比將從2023年的近乎為零躍升至35%。

因此,傳統LED封裝產業所面臨的競爭壓力,本質上并非源自金、銀、銅或PCB漲價,也非同類產品的價格內卷,而是先進封裝產能對傳統產能的替代性競爭。認清這一規律,便可明白:傳統封裝企業的漲價不過是飲鴆止渴,未來的勝負取決于企業在先進封裝方面的創新與技術突破,取決于誰能夠掌握“面板化、Mini/Micro LED”時代中更長的產業技術鏈。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃