2013年CES(美國拉斯維加斯消費(fèi)電子展),全球彩電巨頭中的前四位都展示了基于下一代顯示技術(shù)OLED技術(shù)的大尺寸平板電視產(chǎn)品。這一現(xiàn)象預(yù)期著,下一代顯示技術(shù)對現(xiàn)有液晶為主的彩電顯示產(chǎn)業(yè)的替代進(jìn)程,可能比早前的估計更快。這使得更多的“專家”更為擔(dān)心國內(nèi)紅火的液晶面板投資項目的“錢景”問題。其中,就包括著名經(jīng)濟(jì)學(xué)家郎咸平。

1月11日,郎咸平在新浪微博,用蘋果手機(jī)客戶端,發(fā)布了如下評論:京東方和TCL分別投入600億和245億開發(fā)8.5代液晶面板,再加上三星蘇州廠,創(chuàng)維,熊貓等品牌,中國液晶面板業(yè)就像兩年前的光伏行業(yè)一樣以大躍進(jìn)方式飛速發(fā)展。其結(jié)果必然導(dǎo)致嚴(yán)重產(chǎn)能過剩。更可怕的是三星斧底抽薪的發(fā)展新一代有機(jī)液晶面板。三星新面板一旦上市,中國幾千億液晶面板行業(yè)將重蹈光伏覆滅的覆轍。

作為華語界最具有人氣的經(jīng)濟(jì)學(xué)家,郎咸平的任何發(fā)言都具有強(qiáng)烈的市場影響力。尤其是對于股市、投資,這類主要是“非行業(yè)內(nèi)”人士參與的經(jīng)濟(jì)過程,會產(chǎn)生明顯的“擾動”作用。對于知名專家的言論,往往讀者愿意相信、愿意認(rèn)為這些結(jié)論都是“深思熟慮、科學(xué)論證之后的產(chǎn)物”。從各大媒體對此條微博的轉(zhuǎn)載、評論數(shù)量上,這一點可以得到很好的證明。

但是,作為行業(yè)外行人的郎咸平對液晶面板產(chǎn)業(yè)的評論真的那么“正確”嗎?筆者認(rèn)為,郎先生觀察到的“事實”都沒有問題,但是兩個“結(jié)論”卻下的非常輕易!

國內(nèi)面板業(yè)的確在逆勢投資

國內(nèi)液晶面板產(chǎn)業(yè)的總投資規(guī)模是多少?這個數(shù)據(jù)難以統(tǒng)計。但是,作為業(yè)內(nèi)人士卻可以通過“抓大頭”的方式,確認(rèn)基本的投資規(guī)模。

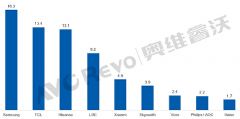

國內(nèi)已經(jīng)有建成的液晶面板高世代線四條,分別是京東方北京8.5代線、合肥6代線,中電熊貓南京6代線,華星光電深圳8.5代線。以上四條線總投資超過700億。在建的高世代液晶面板線包括,蘇州三星、廣州LG、合肥京東方至少三條8代線,總投資不低于600億(其中三星和LG為韓國線改造搬遷,成本略低)。規(guī)劃中的高世代線,至少包括南京中電熊貓8代線、成都長虹8代線,總投資不低于550億元。

除了以上高世代液晶面板線外,國內(nèi)的顯示面板投資還包括低世代液晶面板線,例如龍騰光電5代線;低世代OLED線,例如成都京東方4.5代線(液晶面板線改造而來,已經(jīng)量產(chǎn))。這些生產(chǎn)線的投資總額也不小。比如,京東方在建鄂爾多斯OLED 5.5代線總投資就高達(dá)220億元。

因此,國內(nèi)顯示面板產(chǎn)業(yè)的總投資規(guī)模(含建成、在建和規(guī)劃)至少超過3000億元。對應(yīng)32英寸液晶單元產(chǎn)能更是超過1億片。有如此的投資規(guī)模,在顯示面板產(chǎn)能上,數(shù)年后國內(nèi)將可以超過日本,與韓國臺灣平分秋色。

康佳平板電視

康佳平板電視 創(chuàng)維平板電視

創(chuàng)維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機(jī)版

WAP手機(jī)版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃