2025年上半年全球電視市場呈現出多元的發展態勢,整體出貨量小幅下滑但結構升級趨勢顯著。根據奧維最新行業數據顯示,全球TV累計出貨量達9080萬臺,同比微降1.5%,但出貨面積同比增長2.1%至7220萬平方米,平均尺寸提升至53.7英寸,反映出大屏化浪潮持續深化。在這輪行業調整中,高端化轉型成為主旋律,OLED電視逆勢增長6.7%至270萬臺,各品牌商的市場策略分化明顯,區域表現差異突出。

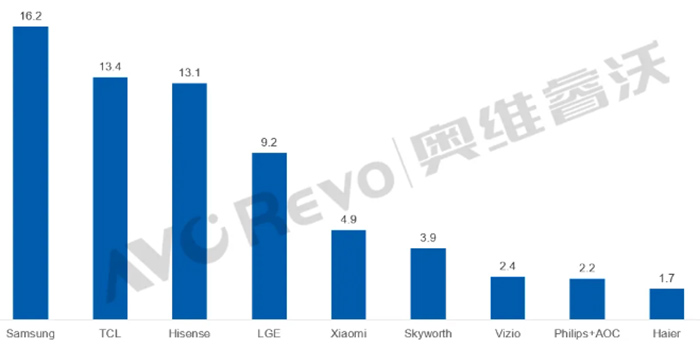

2025H1全球TV TOP10品牌分別為三星、TCL、海信、LGE、小米、創維、Vizio、飛利浦+AOC、海爾。其中三星全球出貨16.2M、TCL全球出貨13.4M、海信全球出貨13.1M、LGE全球出貨9.2M、小米全球出貨4.9M。

市場格局深度調整 TOP3品牌有增有降

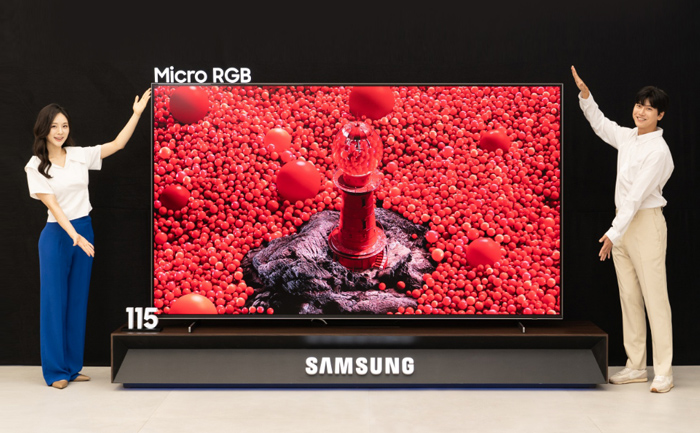

三星電子以1620萬臺的出貨量維持全球第一,但同比下滑3.3%。其北美市場通過墨西哥工廠的零關稅優勢實現1.7%的增長,中東非洲市場份額也有所提升。值得關注的是,三星在OLED領域的激進布局初見成效,上半年OLED電視出貨量暴漲49.3%至90萬臺,印證了其"擴大OLED規模"戰略的有效性。不過,傳統LCD產品線的收縮拖累了整體表現,反映出三星正在主動調整產品結構。三星電子正在加速布局百吋產品,上半年100英寸TV開始出貨。8月,三星電子在韓國正式推出Micro RGB背光電視,搭載Micro RGB LED背光的115英寸顯示產品,官方定價為4500萬韓元(約合23.27萬元人民幣)。

TCL以1340萬臺的成績成為增長最快的頭部品牌,同比增幅達6.3%。其"中高端+大屏化"雙輪驅動策略成效顯著:國內市場增長4.1%,海外市場增幅更高達7%,其中歐洲和新興市場表現尤為亮眼。北美市場通過優化產品結構,中高端機型占比持續提升。供應鏈消息顯示,TCL在85英寸以上超大屏領域的產能布局為其贏得了先發優勢,成為新的增長引擎。

海信以1310萬臺出貨量緊隨其后,同比增長2.6%。該品牌在中國和日本市場繼續保持領先地位,國內7%的增速遠超行業平均水平。其Mini LED電視和85+英寸超大屏產品線增長迅猛,在歐洲、亞太和拉美市場均實現正向增長。不過海外整體0.9%的微增表明其全球化進程面臨挑戰,特別是在北美市場面臨三星、TCL的激烈競爭。

在大尺寸方面,海信在3月份正式發布了采用RGB-Mini LED和Micro LED兩大創新技術路線的超旗艦新品UX系列。全球首款RGB-Mini LED共發布85英寸、100英寸、116英寸三個尺寸,新品首發價分別為27999、49999、99999元。

技術路線分化 LG與小米緊跟第一梯隊

LG出貨量下滑9%至920萬臺,各區域市場表現疲軟,僅亞太區份額微增。但其在OLED領域的領導地位依然穩固,130萬臺的出貨量占全球高端OLED市場的48%,不過0.2%的同比增速顯示出增長乏力。行業分析師指出,LG過度依賴OLED單一技術路線,在Mini LED等新興賽道布局不足,可能影響其未來競爭力。三星電子外,LG也在加速布局百吋產品,上半年100英寸TV開始出貨。

小米以490萬臺出貨量穩居第二梯隊,同比增長1.2%。其98英寸產品線的重啟戰略收效顯著,百英寸級電視出貨量大幅提升。西歐和中東非洲市場的增長抵消了部分區域的下滑,國內3.6%的增幅也優于行業均值。互聯網基因幫助小米在智能電視系統迭代和內容生態建設上保持優勢,但面板采購成本壓力仍是其盈利能力的制約因素。

北美市場成為技術升級的主戰場,三星憑借供應鏈優勢鞏固地位,TCL和海信則通過中高端產品尋求突破。歐洲市場呈現復蘇跡象,中國品牌的性價比優勢獲得消費者青睞。亞太區域中,日本市場對8K和超大屏產品的需求持續釋放,東南亞則更關注入門級大屏產品。拉美和中東非洲市場成為新的增長極,本土化生產和渠道建設成為競爭關鍵。

提升應用價值 將成未來趨勢

上半年數據揭示出三大核心趨勢:首先,平均尺寸每增長1英寸就能帶動出貨面積提升約2%,說明大屏化仍是拉動行業增長的重要引擎;其次,OLED和Mini LED等高端產品合計滲透率已突破8%,技術迭代正在重塑產業格局;最后,區域分化加劇要求廠商采取差異化策略,全球化布局需要更精細的本地化運營。

行業資深人士,屏顯時代蕭蕭認為,彩電可以通過融入AI時代的數字化潮流、重塑巨幕大屏的家庭地位,特別是要提升作為多種內容載體平臺的粘性、開發主動式應用技能,實現真正的從“視聽單一功能”、向“數字化超級節點”的轉變。

行業對應用價值創新的需求將日益顯著,一旦沒有了大尺寸持續增長這一“腎上腺素”支撐,即可更為真切的體會到“應用創新”的需求是多么迫切。在應用創新方面,馬上電視機品類就會面臨背水一戰的空前壓力。

面板行業專家指出,隨著京東方、華星光電等中國面板廠商在8.6代線產能的釋放,2025年下半年75英寸以上面板價格可能下探10-15%,這將進一步刺激超大屏市場。同時,Micro LED技術的商業化進程加速,預計將在2026年形成對高端市場的補充。對于整機廠商而言,構建從內容服務到智能家居的生態體系,可能比硬件參數競爭更具戰略價值。

后記:2025年全球電視行業正處于轉型升級的關鍵節點。出貨量的小幅回調掩蓋不了結構優化的實質進展,消費升級與技術革命正在創造新的市場機遇。那些能夠平衡短期份額與長期技術投入、統籌全球布局與區域深耕的品牌,有望在下一輪行業洗牌中贏得先機。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃