南大光電(股票代碼:300346)上半年聚焦主業,著力關鍵產品競爭力建設,在業績“八連漲”的基礎上,營收、利潤繼續保持良好增長,核心業務板塊表現穩健,盈利質量持續優化,展現出強勁的發展韌性。

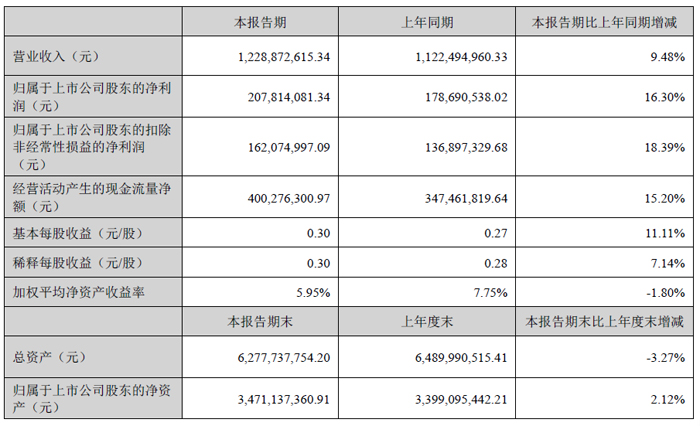

財報數據顯示,截至 2025 年 6 月 30 日,南大光電上半年實現營業總收入 12.29 億元,較上年同期的 11.22 億元增長 9.48%,保持了穩定的增長態勢。在利潤指標上,公司上半年實現凈利潤 2.57 億元,同比增長 16.30%,增速顯著高于營收增長,體現出公司經營效益的持續提升。基本每股收益為 0.30 元,為股東帶來了穩定回報。

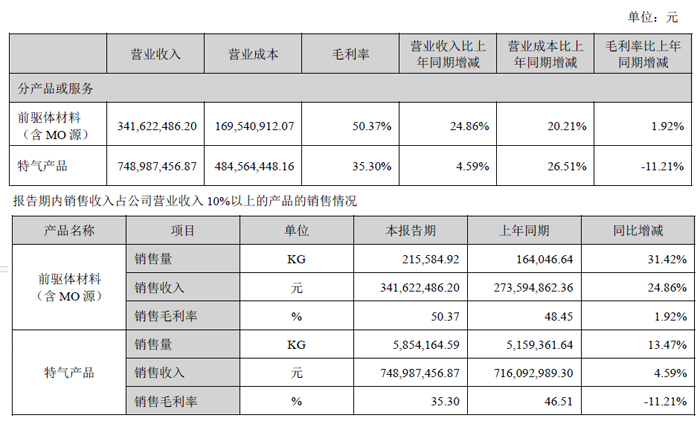

先進前驅體板塊,強化戰略用戶合作,加快成熟產品產能建設,加速新產品導入進程,市場份額穩步提升。2025 年上半年先進前驅體的銷售額、銷售量均實現新突破,整體毛利貢獻同比增長超50%。前驅體業務以高技術壁壘、高附加值等優勢,快速成長為公司重要的業績增長點。

氫類特氣進一步鞏固品質和服務優勢,收入、毛利繼續保持快增長。尤其是ARC、三氟化硼等新產品搶抓IC 端需求增長機遇,收入同比增長超60%。

氟類特氣一方面穩步推進烏蘭察布生產基地的產能建設,依托綠色能源優勢夯實成本;另一方面積極引進全球化專業人才,通過組織創新、品質提升及產業鏈多元協作,推動三氟化氮在IC 領域和海外市場的加速滲透。

光刻膠板塊一手抓產品驗證,多款產品在關鍵客戶的測試進展順利;一手抓工藝穩定,前期取得訂單的ArF 光刻膠產品保持連續穩定供應,贏得客戶認可。光刻配套稀釋劑產品報告期加速擴產和市場拓展,實現收入翻倍。

MO 源業務,在LED 行業競爭加劇、價格下降、成本上升的艱難形勢下,組織全面復盤,提煉反思傳統產品多年運營的經驗與教訓,在危機中尋求機遇,加大化合物半導體材料的研發力度,為MO 源“2.0”發展打基礎。

在盈利質量方面,公司上半年銷售毛利率為 38.75%,銷售凈利率達到 20.95%,保持了較高的盈利水平。值得關注的是,公司經營活動產生的現金流表現優異,每股經營現金流量為 0.5791 元,較今年一季度的 0.2864 元實現翻倍增長,顯示出公司主營業務的現金造血能力持續增強,為后續發展提供了堅實的資金保障。

資產負債狀況方面,截至 2025 年 6 月末,公司資產總計為 44.21 億元,負債合計 9.35 億元,資產負債結構保持穩健,為公司持續經營和未來發展奠定了良好基礎。從季度環比數據看,公司第二季度在一季度營收 6.27 億元的基礎上穩步推進,整體經營保持連續性和穩定性。

從利潤構成來看,公司上半年營業利潤為 2.84 億元,利潤總額為 2.85 億元,凈利潤 2.57 億元,各項利潤指標均保持協調增長,利潤結構健康。扣非后歸母凈利潤為 1.62 億元,同比增長 18.39%,剔除非經常性損益后仍保持較高增速,進一步驗證了公司主營業務的盈利能力。

作為半導體材料領域的重要企業,南大光電上半年憑借核心業務的穩定表現,在行業競爭中保持了優勢地位。特氣產品和前驅體材料作為半導體制造的關鍵材料,市場需求持續旺盛,公司通過優化產品結構和提升技術水平,實現了營收與利潤的同步增長,為我國半導體材料國產化進程貢獻了力量。

總體來看,南大光電 2025 年上半年業績呈現出 "營收穩增、利潤快增、現金流優增" 的良好態勢,核心業務板塊支撐作用明顯,盈利質量和運營效率持續提升。在半導體材料行業機遇與挑戰并存的背景下,公司憑借堅實的業務基礎和良好的發展勢頭,為全年業績增長奠定了堅實基礎。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃