鴻海入主夏普及影響

一旦鴻海入主夏普,很多新狀況將會出現。直接影響就是鴻海將獲得夏普10代線的龐大產能以及夏普諸多領先的液晶面板技術。有了如此巨額的資金注入,夏普也肯定能夠改善其財務狀況和支出報表平衡。依據我們的分析,將會出現以下狀況:

1、鴻海將獲得夏普10代線50%的產能支配權

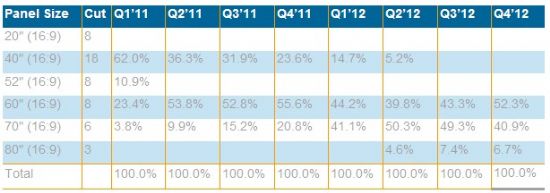

在當前的液晶電視市場狀況下,夏普10代線產能利用率一直不佳。其10代線總產能是每月72K玻璃母片投入,但夏普一直無法獲得足夠的訂單來滿足這一最大產能,因此產能利用率并不高。夏普10代線目前主要生產40寸、60寸和70寸面板產品,但是在今年一季度,每月玻璃母片僅投入42k。而且夏普原計劃在今年二、三季度將母片投入減少到每月35~36k以最小化成本支出。鴻海入主后將會通過尋找更多訂單來滿足剩下接近一半的產能需求。同時,40寸、60寸和70寸并不在奇美生產的電視面板產品列表之內,因此相對而言對奇美的沖擊也比較小。

表一、夏普10代線各尺寸玻璃母片投入一覽 (單位:千片/月)

|

Panel Size |

Cut |

Q1’11 |

Q2’11 |

Q3’11 |

Q4’11 |

Q1’12 |

Q2’12 |

Q3’12 |

Q4’12 |

|

20" (16:9) |

8 |

|

|

|

|

|

|

|

|

|

40" (16:9) |

18 |

37.9 |

11.6 |

22.3 |

15.9 |

6.2 |

1.8 |

|

|

|

52" (16:9) |

8 |

6.6 |

|

|

|

|

|

|

|

|

60" (16:9) |

8 |

14.3 |

17.2 |

36.8 |

37.4 |

18.8 |

14.1 |

15.6 |

31.3 |

|

70" (16:9) |

6 |

2.3 |

3.2 |

10.6 |

14.0 |

17.4 |

17.8 |

17.8 |

24.4 |

|

80" (16:9) |

3 |

|

|

|

|

|

1.6 |

2.7 |

4.0 |

|

Total |

|

61.2 |

32.0 |

69.7 |

67.3 |

42.4 |

35.3 |

36.1 |

59.7 |

數據源: Quarterly Large-Area Production Strategy Report , Q2’12-Q4’12為預測值

表二、夏普10代線玻璃母片投入各尺寸占比

數據源: Quarterly Large-Area Production Strategy Report, Q2’12-Q4’12為預測值

2、鴻海將擴大夏普的液晶電視代工

鴻海計劃在2012年生產950萬臺液晶電視,其中包括索尼的800萬臺和夏普的150萬臺。鴻海在幾年前獲得了索尼的液晶電視組裝線并以之為索尼生產。有了夏普的面板產能和技術,鴻海將肯定會擴充其代工業務。夏普2012年液晶電視出貨預計將達1,200至1,300萬臺,也就是說鴻海代工的150萬臺約占12.5%,這相比于2011年第四季度僅3.2%的夏普液晶電視是鴻海代工而言,已經是不錯的成長。如果鴻海獲得夏普更多的代工訂單,其他代工廠商如TPV和Wistron的訂單就會受到直接影響。

表三、夏普液晶電視代工廠商及占比一覽(Q4‘11)

|

OEM Makers |

Percentage |

Sizes |

Remark |

|

Foxconn |

3.2% |

32”, 46”, 42” |

|

|

Sharp In-house |

93.5% |

All Sizes |

|

|

TPV |

1.7% |

18.5”, 26”, 32”, 22”, 42” |

|

|

Vestel |

0.9% |

18.5”, 32” |

For European market only |

|

Wistron |

0.7% |

32”, 40”, 22” |

|

|

Total |

100% |

|

|

數據源: Quarterly LCD TV Value Chain Report

3、鴻海將接觸夏普諸多業界領先的面板技術

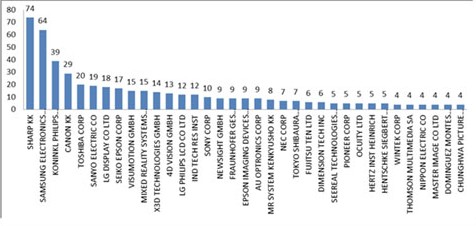

不僅僅是大尺寸液晶面板技術,鴻海也將可以獲取夏普的中小尺寸和移動設備面板技術。作為夏普的最大股東,鴻海將會更多地利用夏普的工程技術力量來強化其顯示技術儲備。這些技術包括LTPS(低溫多晶硅,夏普稱之為CGS),氧化物TFT,UV2A,RGBY四色頻譜技術以及其他一些重要的面板相關技術。鴻海需要利用這些技術來協助將其在中國大陸深圳的深超5代線從非晶硅轉向LTPS制程;同時,鴻海也在成都建造一條新的LTPS 6代線-天億顯示科技6代線,這些技術對其也會助力不少。而據傳蘋果也將推出一款擁有新顯示技術的液晶電視產品,鴻海也可以利用夏普的先進技術來爭取蘋果的項目訂單。更加有趣的是,如下圖所示,夏普也是裸眼3D技術的主要專利擁有者,而這也將成為鴻海的一個主要優勢。

圖一、裸眼3D技術專利擁有情況

數據源: Synergytek Consultancy

4、鴻海將在材料元器件采購上幫助夏普

鴻海對元器件供應商的強大談判能力為業界所熟知。在其介入夏普10代線運作之后,鴻海也可以將其強大的采購談判能力用來協助夏普減少部件采購成本。

5、奇美將從鴻海和夏普的新關系中受益

奇美原本通過支付授權費的形式獲取夏普UV2A技術生產面板并供貨給夏普。在此次投資之后,鴻海同時擁有兩家公司各12%和10%的股份,鴻海將有機會在兩家公司間協調,使奇美可以獲取夏普更多地支持,甚至于可以與夏普協議減少授權費用支付。

6、夏普將有能力獲取更多的面板客戶

夏普一直以自我生產為主,其液晶電視面板主要來源于內部供應。在過去,夏普曾計劃依托其強大高世代線面板產能擴張客戶群,但是在夏普品牌籠罩下其面板產品也面臨終端競爭品牌的挑戰。目前夏普主要供應面板給夏普電視、飛利浦、索尼、冠捷和三星(詳見下表);在鴻海介入后,鴻海可以幫助夏普找到更多客戶。不過由于存在競爭關系,鴻海是否允許夏普繼續供貨給三星和冠捷將面臨變數。另外,飛利浦和冠捷有一個合資企業TPVision,而由于冠捷與鴻海在諸多代工業務上有競爭,因此關系將十分微妙。

表四、2011年第四季夏普液晶電視面板主要客戶

|

Customer |

Percentage |

Sizes |

|

Philips |

13% |

32”W, 40”W, 46”W, 52”W |

|

Samsung |

8% |

40”W, 60”W |

|

Sharp (In-house) |

71% |

All Sizes |

|

Sony |

1% |

40”W, 60”W |

|

TPV |

1% |

32”W, 40”W |

|

Others |

6% |

All Sizes |

|

Total |

100% |

|

數據源: Quarterly LCD TV Value Chain Report

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃