�_�l(f��)55������Һ�����ďS��

2011�걱����ɫ�����匦�ڳ���ߴ�Һ���ҕ�Ј����f���،�������̱�ʽ�����x��NPDDisplaySearch�^�쵽���Ј��I(l��ng)��Ʒ�������պ͖|֥�ȶ����@һ�������{(di��o)60�硢65���70��ȳ�����Һ���ҕ�N�ۃr��

NPDDisplaySearch��WeeklyTVSupplyChainExecutiveBriefing(ÿ���ҕ����(y��ng)����cժҪ)��������_ָ������2012���_ʼ�������Ј����_ʼ����ӑՓ�ڵ̓r���Դ̼��������r�£�����ߴ�Һ���ҕ�Ј�����ӭ�����ٰl(f��)չ���ڱ����Ƴ�����ߴ�Һ���ҕ��Ʒ���У����ՑB(t��i)�����e�O������10����һ���a(ch��n)�ܼڄ��������շe�O��һ����Ҫԭ������ϣ��������Ʒ����δ���M֮ǰ��60���70��a(ch��n)Ʒ�Ј�ռȡ�șCҲ�����ȡ�e�O���Ե���һ��Ҫ�Ƅ�����

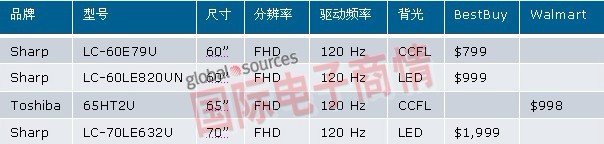

���±���ʾ����ɫ����������60���ҕCCFL�����LED����a(ch��n)Ʒ��BestBuy���N�ۃr��H�քe��799�����999���𣻶�70��a(ch��n)ƷҲ�H�Hֻ��1,999���𣬌������M�߶��Զ����зdz����������������(j��)������Ϣ��ԓ�̓r����Ҳȡ���˷dz��õ�Ч���������A������3�½Y(ji��)���ĕ�Ӌ����������ͼ��ô��N�۴���Һ���ҕ��Ŀ�˞�100�f�_�������ڴ�ߴ�Ď����Ј�����(y��ng)�������ϵغã���˃H�������Ϳ��_��100�f�_���N��Ŀ�ˡ��c��ͬ�r������Ҳ�e�O�ڹ����@ʾ�ͽ����@ʾ�Ј����M60�缰70��Įa(ch��n)Ʒ��

��һ��2011�걱����ɫ������BestBuy���֠���(Walmart)�u�����F(xi��n)�ij��̓r�ij�����Һ���ҕ�r��(����)

Source:NPDDisplaySearchWeeklyTVSupplyChainExecutiveBriefing���

��������Һ�����a(ch��n)�I(y��)�挦�a(ch��n)���^ʣ������(zh��n)����60�缰���ϳ�����Һ���ҕ�Ј��İl(f��)չ�������Įa(ch��n)����䌦�����I(y��)�߁��f�_��һ������Ϣ����ͬ�rҲ�o�I(y��)�玧���S���Ɇ���

�ڲ�ͬ����������ھ���60�硢65�硢70�����������ɱ���Σ�

������Һ���ҕ�Ј�Ҏ(gu��)ģ���ж�����M�ߵ�������Ƿ�ŵ����@ô����ҕ�أ�

��Щ���S������ע���@���Ј��������Įa(ch��n)Ʒ�����֕���Σ�

NPDDisplaySearchĿǰ��һϵ�е��о������ᘌ����φ��}���M�з�����

NPDDisplaySearchָ�����ղ�����60��ȳ���ߴ�Һ���ҕ����Ψһ��؛�̡�Ŀǰ�״����S�̶����_�l(f��)��?q��)�Ҫ�_�l(f��)��Ʈa(ch��n)Ʒ��NPDDisplaySearch�����µ�QuarterlyLarge-AreaProductionStrategyReport(���ȴ�ߴ�������a(ch��n)����)�Լ�QuarterlyLarge-AreaTFTLCDProductRoadmapReport(���ȴ�ߴ����a(ch��n)Ʒ�{�D)�����ָ���˸����S��55������Һ������_�l(f��)Ӌ�������±���ʾ��

Source: Quarterly Large-Area Production Strategy Report, Quarterly Large-Area TFT LCD Product Roadmap Report

55�����ϳ���ߴ�����Ј�չ��

���ϱ��У�NPDDisplaySearch�^�쵽���S�̵Ď��c�a(ch��n)Ʒ���ԣ�

����6�����ďS�̶���ע�����a(ch��n)��ԓ��������(j��ng)���и�2Ƭ��65��a(ch��n)Ʒ�������_�������������؈�Լ����|���ȵȣ�

���գ����Ǻ�LGDisplay�t��ע��60��a(ch��n)Ʒ������Ҳ��Ψһ��10�������a(ch��n)60��a(ch��n)Ʒ�����S�̣�������_8Ƭ��(j��ng)���и���DŽt�x����8������MMG(Mult��ModelGlass)���g(sh��)��ʽ���a(ch��n)�����^MMG������ͬһƬ�������������a(ch��n)��ͬ�ߴ�����a(ch��n)Ʒ��NPDDisplaySearch�������TFTLCDProcessRoadmapReport(TFTLCD�Ƴ̼��g(sh��)�{�Dڅ�݈��)����Ԕ���ļ��g(sh��)��������LGDisplayҲ��8����������ͬ��MMG��ʽ���a(ch��n)60��16��9���a(ch��n)Ʒ��

���L����16��9���a(ch��n)Ʒ�⣬�҂�Ҳ�����ڮa(ch��n)ƷҎ(gu��)���п�����21��9�ij�����Ļ�Ҿ�ͥ��Ժ�@��������a(ch��n)Ʒ�������_�����յ�58��CinemaDisplay��LGDisplay��60��CinemaDisplay�����_��71��CinemaDisplay��LGDisplay��72��CinemaDisplay�Ȯa(ch��n)Ʒ���������Ҳ���_�l(f��)21��9�Įa(ch��n)Ʒ��Ӌ������Ŀǰ��Ӌ��̎�ڴ���֮�С�

70��a(ch��n)Ʒ��Ҫ�����Ǻ����Ճɂ��S�����a(ch��n)��60�磬65���70�������ɞ������ߴ��څ���_ʼ�����@�F(xi��n)��������70�����Ϯa(ch��n)Ʒ������ÿ�����S�̶����_�l(f��)�Լ��Ī��سߴ磬���Ŀǰ߀���y������Щ�ߴ猢���ɞ������ߴ磬��LGDisplay��75�磬���յ�80�磬���ǵ�82���LGDisplay��84��a(ch��n)Ʒ�ȡ�

55�����ϳ���ߴ�����Ј�չ��

NPDDisplaySearchָ��������8������u�ɞ����a(ch��n)Һ���ҕ������Ҫ�a(ch��n)�܁�Դ����55����8���������_���O�ѵĽ�(j��ng)���и���55��ɞ���������ߴ��ҕ������څ����Խ��Խ�����������������ҕƷ���̶���55�綨λ��߶ˮa(ch��n)Ʒ����ͬ�r�����յļ��M�r����ԛ_���£�60�缰���Ϯa(ch��n)Ʒ��������ܕ����|�l(f��)����QuarterlyWorldwideFPDShipmentandForecastReport(����ƽ���@ʾ����؛�c�A�y)����У�NPDDisplaySearch�A�y60�猢����u�ɞ���һ�������M�ߚgӭ��Һ���ҕ�ߴ磬ͬ�r60�������Ј��ij��LҲ��Խ��Խ���@�����±���ʾ��55�缰���ϳߴ�Һ���ҕ�����A�ڌ�����2011���730�f�_���L��2015���1ǧ1��50�f�_��ͬ�r60�缰����Һ���ҕ�a(ch��n)Ʒ����Ҳ����2011���150�f�_���L��2015���320�f�_����Ȼ����Ҵ�С������Һ���ҕ�ijߴ磬�����ڷe�O�����r����ԣ�������Һ���ҕ�Ј��ij��L�������ܕ����^�A�ڡ�

������Һ���ҕ�������չ������λ�����fƬ��

Source: Quarterly Worldwide FPD Shipment and Forecast Report

(����ƽ���@ʾ����؛�c�A�y)

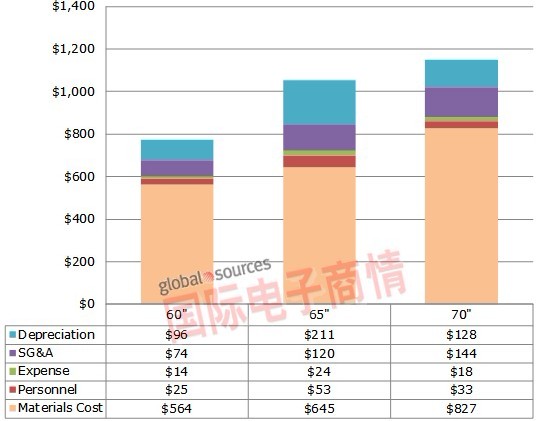

����ߴ����ɱ����^����

����ӑՓ��60�磬65���70�猢���ɞ鳬��ߴ�����Һ���ҕ�ߴ磬�������@Щ��岢����ͬһ�����ھ����a(ch��n)�����b�ڴˣ����^�@Щ���a(ch��n)Ʒ�ijɱ��Y(ji��)��(g��u)���@�÷dz���Ҫ���҂��ڴ˻���10������2880x3130mm��60��8Ƭ�и6����(1500x1850mm)65��2Ƭ�и��10������2880x3130mm��70��6Ƭ�и��M�Ќ��ȷ���������(j��)QuarterlyLarge-AreaTFTLCDCostReport(���ȴ�ߴ�Һ�����ɱ��������)�Y�ϣ��҂����@Щ�a(ch��n)Ʒ�ɱ����ȷ������D���@ʾ��

�Dһ��60�硢65�缰70��120HzLED�������ɱ����ȷ���

Source:QuarterlyLarge-AreaTFTLCDCostReport(���ȴ�ߴ�Һ�����ɱ��������)

�c����̎�鿴ȫ�����DƬ

���ψDNPDDisplaySearch�^�쵽�����c������

���ɱ��c���ߴ���������ȣ�Ҳ��ʮ�������a(ch��n)��70��������������a(ch��n)��65�磬�����������a(ch��n)��65���ִ���ʮ�������a(ch��n)��60�硣ʮ�������a(ch��n)��60�翂�ɱ���773�������������a(ch��n)��65�翂�ɱ���1,053�����ʮ�������a(ch��n)��70�翂�ɱ���1,150���𡣏��@���Ƕȁ�����60���ƺ���65����и�����������(j��)����65���c70��֮�g�ăr�����^ҪС�öࡣ

�����и�Ƭ��(sh��)�٣�6�������a(ch��n)��65��a(ch��n)Ʒ������ߵ����f�ɱ��������ڴ�6�����ѻ���������f���@Ҳ�����o65�玧��һ���ijɱ���(y��u)�ݡ�

��6����������O(sh��)�����f��10������Ӌ�����f�ɱ�����r�£��ɱ��Y(ji��)��(g��u)�����a(ch��n)���ܴ�׃�����۳����f�ɱ�65��ɱ�������871���𣬵�60��a(ch��n)Ʒ�t����Ӌ�����f�ɱ���������773���𡣃r��ĿsСҲ���Ą����M����K�x��65����ŗ�60��a(ch��n)Ʒ���Q��֮�����f�Y(ji��)�������������a(ch��n)����65��Ҫ�����f��δ�Y(ji��)����60������гɱ����������@Ҳ��Ŀǰ�S���������������_���c������S�������_�����������|���������؈�x���_�l(f��)65��֮ԭ��

��������O(sh��)���۳����f�ɱ���ֻӋ��F(xi��n)��ɱ���60�磬65���70��a(ch��n)Ʒ�ĬF(xi��n)��ɱ����քe��603����723�����879���𣬲��]���Ă��ߴ�ռ���e��ă�(y��u)�ݡ����˕r�F(xi��n)��ɱ������t׃?y��u)?0��ÿ��10Ԫ����65��ÿ��11Ԫ����70��ÿ��13Ԫ���𣬄t60���^���Ѓ�(y��u)�ݡ�

����ƽ���ҕ

����ƽ���ҕ ��(chu��ng)�Sƽ���ҕ

��(chu��ng)�Sƽ���ҕ

LGƽ���ҕ

LGƽ���ҕ ����ƽ���ҕ

����ƽ���ҕ WAP�֙C��

WAP�֙C�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��