近日,合力泰、同興達、歐菲光、聯創電子、四維圖新、路暢科技、勝利精密、領益智造、蘇州科達、萬業企業、大族激光、和科達、超聲電子、華工科技等企業陸續發布2025 年半年度業績預告。

合力泰:2025年半年度預計扭虧為盈

合力泰科技股份有限公司預計 2025 年半年度實現歸母凈利潤為盈利900 萬元—1,300 萬元。預計扣非凈利潤為盈利1,350 萬元—1,950 萬元。

報告期內,受益于電子紙下游應用場景的需求增加,以及在國內外多區域綜合布局和行業應用多元化的優勢,公司電子紙業務板塊的生產效能和客戶交付能力得到進一步提升,營業收入和凈利潤增長較為明顯,使得公司盈利水平得以提升;

隨著實施重整計劃以及重整投資人對公司業務發展的支持,資產負債結構得到改善,公司剝離了原經營傳統手機業務且持續虧損的業務板塊資產和子公司主體,此外,公司負債規模大幅下降,本期計入財務費用的利息支出較上年同期大幅減少。

同興達:2025 年半年度預虧,毛利率同比下降顯著

深圳同興達科技股份有限公司發布2025 年半年度業績預告。預計 2025 年半年度實現歸母凈利潤為虧損2,200 萬元—3,000 萬元,比上年同期下降222.69%—267.31%。預計扣非凈利潤為虧損2,800 萬元—3,600 萬元,比上年同期下降288.41%—342.24%。

業績變動原因說明:1、報告期內公司主要產品競爭激烈,單價下跌,毛利率同比下降顯著,導致本報告期公司利潤下降。2、受匯率波動及其他財務費用影響,公司增加財務費用共計約 1,000 萬元。

歐菲光:2025年半年度預計虧損8,500 萬元-11,500 萬元

歐菲光集團股份有限公司預計 2025 年半年度實現歸母凈利潤為虧損8,500 萬元-11,500 萬元。預計扣非凈利潤為虧損13,000 萬元-16,000 萬元。基本每股收益虧損0.0257 元/股-0.0347 元/股。

2025 年半年度業績變動的主要原因如下:1、本期歸屬于上市公司股東的凈利潤減少。2、報告期內,公司增值稅加計抵減損益同比減少;因聯營企業經營虧損,公司投資收益同比減少,導致本期歸屬于上市公司股東的凈利潤減少。

聯創電子:2025年半年度預計扭虧為盈,車載光學持續增長

聯創電子科技股份有限公司發布2025 年半年度業績預告。預計 2025 年半年度實現歸母凈利潤為盈利1,800 萬元–2,600 萬元。預計扣非凈利潤為虧損4,500 萬元–2,600 萬元。基本每股收益為盈利0.0170 元/股–0.0245 元/股。

2025 年,公司秉持“集中資源發展光學產業”的發展戰略,不斷堅持以利潤為中心,不斷提升競爭力,深度調整和優化產品結構,使得公司凈利潤與上年同期相比,實現扭虧為盈。

報告期內,公司核心光學業務發展順利,其中車載光學持續增長,發展勢頭良好;觸控顯示產業完成客戶與產品結構調整,生產效率提升;應用終端產業通過客戶結構升級,研發能力升級,實現了業務規模的持續增長。公司通過持續優化資源配置、提升資產運營效率、降低管理成本等舉措,進一步增強盈利能力。

四維圖新:2025年半年度預計營收超17億元,智云和智芯業務增長

北京四維圖新科技股份有限公司預計 2025 年半年度實現營收171,800.00 萬元–190,526.20 萬元,比上年同期增長3.07%–14.30%。預計實現歸母凈利潤為虧損31,918.97 萬元–26,811.93 萬元,比上年同期增長10.25%–24.61%。預計扣非凈利潤為虧損32,786.38 萬元–27,540.56 萬元,比上年同期增長9.97%–24.37%。基本每股收益虧損0.1367 元/股–0.1148 元/股 。

公司堅持以產品創新與技術突破為驅動,持續深化與頭部戰略客戶的協同合作,報告期內智云和智芯業務收入實現穩健增長。智云合規業務依托數據安全治理優勢,市場規模進一步擴大。智云智能駕駛地圖業務憑借核心技術積累實現增長。智芯業務的汽車電子芯片出貨量實現增長,市場競爭導致產品單價承壓下行,公司通過持續優化產品結構及成本管控,智芯板塊收入實現增長。

智駕板塊收入較去年同期有所下降,主要系部分車企客戶量產車型推進節奏延遲實現所致。隨著上述影響因素的逐步緩解,預計該板塊收入有望在下半年逐步回升并重回增長軌道。智艙板塊受業務聚焦調整及部分項目量產周期結束雙重因素影響,收入同比呈現下滑態勢。

公司持續深化“數據閉環生態與全棧整合能力”的核心競爭力,堅定執行既定戰略,強化核心能力建設與提升,進一步增強公司經營韌性與抗風險能力。通過降本增效舉措的持續深化,公司第一季度和第二季度均實現營收增長和虧損持續收窄,經營效率展現提升態勢。

路暢科技:2025年半年度預計凈利潤為虧損

深圳市路暢科技股份有限公司發布2025 年半年度業績預告。預計 2025 年半年度實現歸母凈利潤為虧損4,000萬元-5,200萬元。預計扣非凈利潤為虧損4,100萬元-5,400萬元。基本每股收益虧損0.33元/股–0.43元/股。

得益于主機廠定點項目訂單釋放,2025年上半年公司汽車電子業務營收同比增長,但受行業競爭加劇影響,綜合毛利率下降。公司為爭取及擴大市場份額,保持對汽車電子技術和產品研發的投入,在研發和銷售等方面持續加大投入,研發和銷售費用同比增加。同時,子公司南陽暢豐受上游原材料價格上漲和下游市場競爭市場激烈的影響,利潤率下降;公司已于2025年6月30日完成南陽暢豐100%股權的轉讓,交易完成后,公司不再持有南陽暢豐股權,南陽暢豐將不再納入公司合并報表范圍 。

勝利精密:2025年半年度毛利率改善,預計同比減虧

蘇州勝利精密制造科技股份有限公司預計 2025 年半年度實現歸母凈利潤為虧損3,000 萬元— 5,000 萬元。預計扣非凈利潤為虧損4,500 萬元— 6,500 萬元。基本每股收益虧損0.0089 元/股—0.0148 元/股。

公司 2025 年半年度歸母凈利潤同比由盈轉虧,主要系去年同期出售參股公司部分股權確認的投資收益以及確認業績承諾方的業績補償收入所致;2025 年半年度扣除非經常性損益后的凈利潤同比減虧,主要系公司消費電子業務和汽車零部件業務毛利率改善提高,從而提升整體盈利能力。

領益智造:2025 年半年度預計凈利超9億元

廣東領益智造股份有限公司預計 2025 年半年度實現歸母凈利潤為盈利90,000 萬元–114,000 萬元,比上年同期增長31.57%-66.66%。預計扣非凈利潤為盈利58,000 萬元–82,000 萬元,比上年同期增長1.04%-42.85%。

2025 年半年度公司業績與上年同期相比增長的主要原因是:1、公司通過持續增加 AI 終端硬件高附加值產品相關的研發投入、提升市場份額及建立供應商聯盟,進一步提升產線稼動率及降低制造成本,公司整體利潤同比有所提升;2、國內汽車業務在工藝能力提升及效率提升方面進展較好,經營相對去年大幅好轉;3、公司部分海外新工廠積極采取應對措施,虧損幅度同期有所減少。

蘇州科達:2025 年半年度業績預虧

蘇州科達科技股份有限公司預計 2025 年半年度實現歸母凈利潤為-24,000 萬元至-18,000 萬元,上年同期為-25,893.74 萬元。預計扣非凈利潤為-24,200萬元至-18,200 萬元。

上年同期,利潤總額:-25,910.84 萬元。歸屬于上市公司股東的凈利潤:-25,893.74 萬元。歸屬于上市公司股東的扣除非經常性損益的凈利潤:-26,682.48 萬元。

受宏觀經濟形勢等影響,公司國內傳統下游客戶的短期需求仍未恢復至預期水平;此外,國內政府及公共事務部門的相關項目主要集中在下半年實施,具有較明顯的行業季節性特征。

公司部分海外項目的推進受地區局勢等影響出現了一定的延緩,但2025年上半年公司海外業務仍取得了積極的進展,經財務部門初步測算,相關收入較去年同期增長超 100%。

公司在人工智能及國產化等研發領域保持了較大的投入,費用支出方面仍較為剛性。二季度公司對部分業務和人員做了進一步的優化,1-6 月費用與上年同期基本持平。

萬業企業:2025 年半年度預計扭虧為盈

上海萬業企業股份有限公司預計公司2025年半年度實現歸母凈利潤為3,000萬元至4,000萬元,與上年同期(法定披露數據)相比,將實現扭虧為盈。預計2025年半年度實現扣非凈利潤為-2,000萬元至-1,000萬元。

上年同期,利潤總額:-13,758.86萬元;歸于母凈利潤:-7,081.02萬元。扣非凈利潤-770.80萬元。

本報告期公司的營業收入較上年同期大幅度的增長,主要系先導科技集團成為新實控人后, 公司成立了全資子公司安徽萬導電子科技有限公司開展鉍材料業務,包括但不限于鉍金屬制品、鉍的氧化物、鉍的化合物,成為先導科技集團旗下唯一的鉍金屬深加工及化合物產品的平臺。上述業務的開展,有效增厚了公司上半年收入和利潤。另外上半年公司根據目前的發展規劃,出售了參股公司浙江鐠芯電子科技有限公司股權,并實現了投資收益,此次股權轉讓一方面助力公司提升凈利潤水平,另一方面提升了公司資產流動性和現金流,為公司后續研發投入和產能擴張提供資金保障能力。

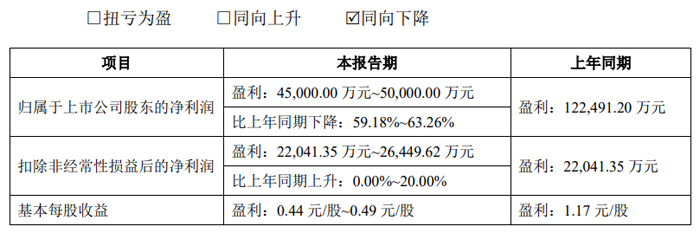

大族激光:2025年半年度預計凈利超4.5億

大族激光科技產業集團股份有限公司預計 2025 年半年度實現歸母凈利潤為盈利45,000.00 萬元~50,000.00 萬元,比上年同期下降59.18%~63.26%。預計扣非凈利潤為盈利22,041.35 萬元~26,449.62 萬元,比上年同期上升0.00%~20.00%。基本每股收益盈利0.44 元/股~0.49 元/股。

上年同期,公司完成了對控股子公司深圳市大族思特科技有限公司(以下簡稱“大族思特”,現更名為“深圳市思特光學科技有限公司”)的控股權處置,公司持有大族思特股權比例由 70.06383%降低至 4.54676%,大族思特不再納入公司合并報表范圍,此次交易增加2024年度歸屬于上市公司股東的凈利潤8.90億元,此項收益屬非經常性損益。

得益于消費類電子市場回暖及疊加 AI 驅動帶來的供應鏈強勁需求,公司信息產業設備市場需求及經營業績較上年同期有所增長,故扣除非經常性損益后的凈利潤隨之增長。

和科達:2025年半年度預計有所減虧,但仍未扭虧為盈

深圳市和科達精密清洗設備股份有限公司預計 2025 年半年度實現歸母凈利潤為虧損280 萬元—480 萬元。預計扣非凈利潤為虧損880 萬元—1,080 萬元。基本每股收益虧損0.028 元/股—0.048 元/股。

報告期內,公司全力推進項目訂單的生產、交付工作,其中清洗設備業務營收及毛利實現顯著增長。由于各項固定成本支出,整體利潤雖較上年同期有所減虧,但仍未扭虧為盈。

超聲電子:預計凈利潤1-1.28億元

超聲電子預計2025年半年度實現歸母凈利潤為盈利10000 萬元 - 12800 萬元,比上年同期增長33.79% - 71.25%。預計2025年半年度實現扣非凈利潤為盈利9200 萬元 - 11800 萬元,比上年同期增長37.51% - 76.37%。

業績變動主要原因:由于報告期內印制板業務訂單充足,高附加值產品占比較上年同期提高,因此本報告期實現凈利潤對比去年同期大幅上升。

華工科技:預計凈利潤8.9-9.5億元

華工科技產業股份有限公司預計2025年半年度實現歸母凈利潤為盈利89,000 萬元-95,000 萬元,比上年同期增長42.43%-52.03%。預計2025年半年度實現扣非凈利潤為盈利70,275 萬元-76,275 萬元,比上年同期增長38.54%-50.36%。

2025年上半年,公司所聚焦賽道的市場主體業務大幅增長。其中,聯接業務隨著國內互聯網及設備廠商算力需求激增,應用于算力中心建設的400G、800G等高速光模塊需求快速釋放,收入和盈利較上年同期大幅增長。感知業務緊抓新能源汽車滲透率創新高和出口增長的機遇,市場占有率進一步提升,PTC加熱組件、傳感器的銷售持續增長。智能制造業務受益于新能源汽車、船舶等行業設備更新及智能制造升級,迎來加速發展期,訂單增長較快。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃