進入四季度以后,TV面板廠和品牌廠關于2025年的規劃和以及合作方向大致確定,按照慣例,今天文章將先來梳理2025年電視面板供應端格局的走勢。

2024年TV市場充滿機遇與挑戰,很多事件發生的始料未及。春節面板廠大幅控產打亂備貨節奏;紅海危機升級刺激TV品牌提前備貨;日本、臺灣地震導致材料廠及面板廠產能受損;SDP突然宣布8月停產;CSOT收購LGD廣州工廠,中國啟動大規模的以舊換新補貼政策,故事輪番上演,挑動著顯示產業人的心臟。

2025年全球電視市場需求依然充滿不確定性,首先缺乏重大的賽事拉動,同時經濟恢復緩慢,市場還在低谷中調整,因此各家面板廠對明年市場規劃都相對謹慎。隨著SDP關停,LGD 廣州LCD工廠被CSOT收購,頭部TV品牌Samsung出于供應鏈安全考慮,明年將一定程度恢復與BOE/HKC的合作量;其他頭部TV品牌與面板廠之間的關系大致趨于穩定,TV品牌更多是基于面板廠提供的價格支持去動態調整面板合作關系。

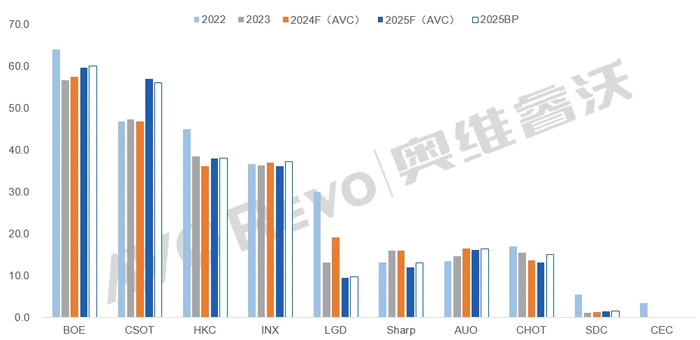

2022-2025F 分面板廠電視面板出貨量趨勢

BOE (京東方): 近2年來BOE的TV面板出貨規模相比22年高峰有所縮減,持續低于每年60M的規模,一是因為產能在往大尺寸轉移,二是因為主要客戶Samsung/TPV今年合作量縮減。根據奧維睿沃(AVC Revo)《AVC-Revo-全球TV面板產銷存月度報告》,今年BOE TV面板出貨預計58M左右,相比去年有所增長,主要是受到下半年“國補”政策刺激,中國品牌海信/創維/長虹等客戶積極增加下半年采購計劃。2025年BOE出貨計劃60M,相比今年想要繼續擴大份額,守住全球第一的位置。為此,一方面BOE擴大產線產能,B19計劃擴產至210K大板,其它TV產線也在商討擴產可能性。另一方面,BOE維持LGE/Hisense/創維等重要客戶合同訂單;明年與Samsung的關系有望改善,合作量從今年的900K有望增長至明年的2M左右,同時進一步擴大與長虹/KTC/MTC等代工廠客戶的合作量。產品方面B10已量產40寸,B17也已經量產了MMG 40+60寸,B10 110寸也在起量中。

CSOT(華星):今年CSOTTV面板規模穩定在47M左右,與Samsung合作量有所收縮,集團內客戶TCL采購量穩定,由于小米轉為自采訂單增加,躍升為第4大客戶,同時代工廠客戶彩訊/MTC/KTC等訂單增加。LGD廣州工廠被收購以后,預計2025年二季度初開始由CSOT接管,CSOT面臨機會與挑戰并存的局面,產能迅速擴大,但在產能仍然過剩。CSOT 2025年力求維持現有LGD廣州工廠的客戶結構,平穩過渡,但后期需要TCL/moka等集團客戶來幫助消化產能,CSOT2025年TV面板出貨計劃56M,其中收購的LGD廣州工廠出貨計劃6M左右。尺寸方面65/75/85/98寸出貨進一步擴大。115寸客戶群擴大,除了TCL、長虹,明年Samsung/Sony等客戶有望導入。

HKC(惠科):今年整體TV面板出貨預計36.2M,對比去年小幅下滑,HKC追求整體盈利的改善,弱化對出貨量的業績招標考核。更加關注出貨面積的增長,積極擴大超大尺寸面板出貨,縮減32/43寸產品。客戶方面今年上半年頭部客戶Samsung減少訂單,Konka/KTC/TPV客戶萎縮,但LGE/Hisense/TCL份額提升。今年下半年HKC與Samsung關系逐漸改善,今年全年給Samsung整體出貨量預計3.7M,明年有機會增加至5.5M。2025年HKC電視面板出貨計劃36.2M,與今年持平,65/75/85/100寸出貨規劃繼續增加,此外116寸產品預計11月送樣,有望明年1季度量產。Samsung希望生產與100寸面板供應綁定的98寸。

INX(群創):2024年INX出貨量36.9M,由于自身產能難增長,整體規模穩定,Samsung、海信客戶訂單增加,但TCL/創維/長虹等客戶減少合作。隨著今年以來TV面板價格的上漲,INX從今年第二季度開始虧損改善,此外INX通過出售的5.5代LCD工廠補充資金,進一步的工廠出售計劃也還在談判中,此外群創積極規劃面板級扇出型封裝,縮減面板業務意圖明顯。2025年INX計劃出貨37.2M,整體持平。

Sharp(夏普):今年Sharp整體出貨量16M,日本Sakai G10 8月停止玻璃投片,其庫存持續出貨至年底。廣州G10.5工廠今年擴產至134K,增加65/75TV面板出貨,后續規劃55/100寸面板,進一步豐富產品線。Samsung的采購訂單增加,海信/MTC客戶則受到Sakai G10產線退出影響,面板出貨減少。明年Sharp規劃13M,但Sharp需要加快拓展產品結構才能與客戶綁定更深的合作關系。

AUO(友達):長期規劃來看,AUO戰略轉向,減少對面板業務的依賴,擴大汽車顯示,智慧顯示等解決方案業務,重點規劃Micro LED的研發。今年TV面板出貨量預計16.4M,同比增長11%,今年主要增加與Samsung/Sony/TPV的合作量。明年計劃16-17M,計劃轉移一部分低端MNT產能去做TV面板。

CHOT(彩虹):縮減小尺寸的出貨量,轉移至大尺寸,今年55/100寸量產出貨,與海信/TPV客戶合作量縮減,但Samsung/KTC合作擴大。CHOT后期也在規劃65寸產品,進一步擴充產品線。今年TV面板出貨預計13.6M,2025年出貨計劃15M。

LGD:今年LCD+OLED TV面板出貨計劃19M,同比增長43.9%,受到Samsung,LGE以及KTC等客戶訂單增長,LGD LCD出貨量大幅增長。預計LGD明年3月底完成廣州LCD工廠的交割,韓國P8工廠預計將停止為數不多的LCD TV面板的生產,明年Q1繼續為Samsung和LGE供應LCD面板。明年OLED TV出貨計劃6.2M,

今年以來,在以舊換新的政策拉動下,中國TV品牌積極備貨,面板價格止跌企穩,下半年面板廠上調出貨計劃以滿足TV品牌的備貨需求。但當前市場擔心“國補”政策提前透支了中國市場的TV需求,明年零售市場可能會表現慘淡,鑒于此,面板廠可能采取再次控產的措施。

2025年供應端除了SDP G10退出以外,CSOTT9 phase 2還在繼續擴產,TM19產線處于爬坡階段等,不排除進入TV面板的可能性,高世代LCD產線產能仍在繼續擴大。雖然大尺寸化進程持續,但TV面板整體需求預計與今年持平,整體產能依然過剩,明年控產依然是主旋律。

近兩年得益于面板廠對稼動率的動態調控,調整面板供需,面板價格朝著可預期的方向波動。2025年隨著集中度的進一步提升,頭部幾家面板廠控產所造成的影響將更顯著。同時以BOE為首的面板廠的工廠折舊逐步到期,面板生產成本有望下調,面板廠經營策略更加靈活。2025年面板廠仍以盈利為主要目標,持續采取靈活控產的策略,預期面板廠的經營狀況有望持續向好。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃