����(j��)��D�Ƽ���RUNTO�����°l(f��)���ġ��Ї�(gu��)�ҕ�Ј�(ch��ng)Ʒ�Ƴ�؛�¶�ۙ��China TV Market Brand Shipment Monthly Tracker������(sh��)��(j��)�@ʾ��2023��ȫ�꣬�Ї�(gu��)�ҕ�Ј�(ch��ng)Ʒ�����C(j��)�ij�؛����3656�f(w��n)�_(t��i)��ͬ��2022���½�8.4%�����У��ϰ�����0.5%���°��꽵���U(ku��)��14.3%��

2019-2023�� �Ї�(gu��)�ҕ�Ј�(ch��ng)Ʒ�Ƴ�؛����׃��

һ���Ї�(gu��)�ҕ�Ј�(ch��ng)Ҏ(gu��)ģ��(chu��ng)ʮ���µ�

2023���°��꣬�Ї�(gu��)�ҕ���Ј�(ch��ng)��P�j��(sh��)�M�@��ÿ�µ�ͬ�Ƚ�������10%���ϣ����(n��i)���һ��(g��)�¸�������-20%��ȫ���Ј�(ch��ng)Ҏ(gu��)ģ����3700�f(w��n)�_(t��i)����(chu��ng)�½�ʮ������µ��c(di��n)��

��(du��)���Ї�(gu��)�ҕ�Ј�(ch��ng)���������^ȥ���������ֻ���f��һ��(g��)�����ϵ����ɡ���Ӵε�ԭ����Ȼ���ڣ���(d��ng)ǰ���Ї�(gu��)�͏d��������չʾ�ʹ��͵Ĺ���֮���Լ��Ñ��r(sh��)�g����Ƭ����߀����ҕ�O(sh��)����x����ӻ�����ͬʹ���ҕ�C(j��)�����Ǽ�ͥ���衣

2023��������ȣ��ܺ��IJ������ɱ���λ�\(y��n)�е�Ӱ푣��ҕƷ����I(y��)��������q�r(ji��)�����M(j��n)һ���������Ј�(ch��ng)����

��ʹ�ڴ�����g�����2023�ꡰ618���͡��p11�������ۿ���ͬ�ȷքe�½��˽�10%�ͳ��^20%���I(y��ng)�N���p��ƣ�v����ĥ���˴ֵ�ُ(g��u)�I�_��(d��ng)��

�����a(ch��n)Ʒڅ��(sh��)��õ��Ă�(g��)����

�M���ҕ�a(ch��n)�I(y��)�@���Љ������Ї�(gu��)�Ј�(ch��ng)���f�ڮa(ch��n)Ʒڅ��(sh��)���M(j��n)�ķ���ʬF(xi��n)��ֵ���P(gu��n)ע���Ă�(g��)���������

����1������ߴ玧�����@�Įa(ch��n)Ʒ�Y(ji��)��(g��u)����

�S�����Ҏ(gu��)ģ����(y��u)��(sh��)�@�F(xi��n)�����a(ch��n)�ɱ�������̽���K��Ʒ�ƞ�����и߶�Ʒ��������ƽ�(j��ng)�I(y��ng)�|(zh��)���������M(j��n)�볬��ߴ��ҕ��(zh��n)��(ch��ng)��

����(j��)��D�Ƽ���RUNTO�����۱O(ji��n)�y(c��)��(sh��)��(j��)�@ʾ��2023�꣬85�硢98���100����N�����~�քe�_(d��)��6.0%��0.4%��0.3%������85���100��ͬ�Ȍ�(sh��)�F(xi��n)�˷������L(zh��ng)��98����N������Ҳ���_(d��)��λ��(sh��)��

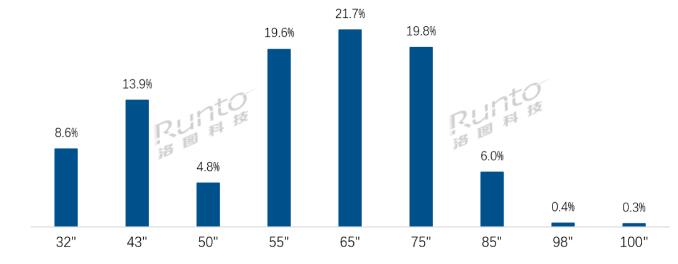

���w������65����N��ռ���_(d��)��21.7%����Խռ��19.6%��55Ӣ�磬�ɞ��һ��ߴ硣��75��o�S����N��ռ���_(d��)19.8%���^2022��������7.3��(g��)�ٷ��c(di��n)��

��ߴ���~����������(d��ng)���Ј�(ch��ng)��ƽ���ߴ����ƣ�2023�꾀���Ј�(ch��ng)��ƽ���ߴ��_(d��)63.3�磬�����Ј�(ch��ng)��ƽ���ߴ��_(d��)64.5�硣

2023�� �Ї�(gu��)�ҕ���۱O(ji��n)�y(c��)�Ј�(ch��ng)���c(di��n)�ߴ��N��ռ��

���c(di��n)2��Mini LED�ҕ�N�����L(zh��ng)140%�����ٸ߶˝B

Mini LED�ҕ�ɞ�2023�����Įa(ch��n)Ʒ���c(di��n)������(j��)��D�Ƽ���RUNTO����(sh��)��(j��)�@ʾ���Ї�(gu��)�Ј�(ch��ng)Mini LED�ҕ��ȫ���N���_(d��)��92�f(w��n)�_(t��i)���^2022�����L(zh��ng)���^140%��

Mini LED�ҕ�����(sh��)���L(zh��ng)һ�����������Ʒ�ƌ�Mini LED+�f(w��n)/ǧ�օ^(q��)���������ĸ߶������������죬�U(ku��)��a(ch��n)Ʒ�����֣���һ���棬Mini LED�ڼ��g(sh��)�M(j��n)������(y��ng)�����l(f��)�V����ͬ�r(sh��)��Ҳ�c���ι���(y��ng)朹�ͬ���������M(f��i)�ߵ�ُ(g��u)�I�T����ʹMini LED�ҕ�ɞ���ͨ���M(f��i)�߸����|�_(d��)�Įa(ch��n)Ʒ�����̼���Mini LED������ҕ�ɞ�r(ji��)8000Ԫ�����Ј�(ch��ng)������������2023����N��ռ�ȳ��^30%��

���c(di��n)3�����Ӄr(ji��)ֵ�������ɞ�ҕ ��ҕ�X���p��ˇ�g(sh��)Ʒ

�^ȥ���ҕ��Ҫ�dzГ�(d��n)��ͥ��ҕ�^Ӱ�����á������ҕ���H�Á�Ӱ��ʘ����W(xu��)��(x��)�k�����Α�����֮�⣬���܃r(ji��)ֵ�õ��˘O��U(ku��)ɢ��ͬ�r(sh��)�����и��A�a(ch��n)Ʒ��߀��������ˇ�g(sh��)Ʒ���ڼ��У������ҾӵķՇ��У��l(f��)�]�a(ch��n)Ʒ����w�r(ji��)ֵ��

2023�꣬ˇ�g(sh��)�ҕ�d�����I(l��ng)���ИI(y��)�a(ch��n)Ʒ�ΑB(t��i)�İl(f��)չ���������ǡ����š�TCL�����ѡ���(chu��ng)�S���L(zh��ng)�硢LG�����_�۵Ȳ���һ�����l(f��)�����ֵ���ߵĮa(ch��n)Ʒ������(j��)��D�Ƽ���RUNTO�����۱O(ji��n)�y(c��)��(sh��)��(j��)�@ʾ��2023�꣬�Ї�(gu��)ˇ�g(sh��)�ҕ�����w�Ј�(ch��ng)���������B�ʼs��1%���N��ͬ�����L(zh��ng)��20%��

���c(di��n)4��С�ߴ��_����ِ��

���Ƅ�(d��ng)�ǻ������ɞ�2023������(ch��ng)�����ҕ������N���������������ҕ������ƽ��IJ��֮a(ch��n)Ʒ���c(di��n)�������a(b��)�˿p϶�đ�(y��ng)�È�(ch��ng)�����ڴ����ƏV����(y��ng)�á����ƺͿڱ�����֮����δ��O�п��ܳɞ�Ʒ�|(zh��)����ı���Ʒ��

��D�Ƽ���RUNTO���J(r��n)�飬�Ƅ�(d��ng)�ǻ�����Ʒ�(chu��ng)�º͈�(ch��ng)������ֱ���Ñ��(n��i)�ģ����M(f��i)�߸�Ը���Ʒ�|(zh��)������һֱ�ԁ���������á��y��δ�������֧�����ߵ���r(ji��)��

����(j��)��D�Ƽ���RUNTO���O(ji��n)�y(c��)���۔�(sh��)��(j��)�@ʾ��2023�������Ї�(gu��)�Ƅ�(d��ng)�ǻ����İl(f��)չԪ�꣬�������_(d��)��14.8�f(w��n)�_(t��i)��2024���A(y��)Ӌ(j��)���_(d��)��40�f(w��n)�_(t��i)��

�ߴ�ֲ����棬27����N��ռ�ȳ��^75%��32��Ĵ���څ��(sh��)��m(x��)�_ʼ�@�F(xi��n)��ȫ����N��ռ�ȱƽ�20%��

�����p���Ј�(ch��ng)�µ�Ʒ�Ʒֻ�

����(j��)��D�Ƽ���RUNTO����(sh��)��(j��)�@ʾ��2023��ȫ�꣬�Ї�(gu��)�ҕ�Ј�(ch��ng)ǰ7����y(t��ng)����Ʒ�ƣ������š�С�ס�TCL����(chu��ng)�S���L(zh��ng)�硢�����������Լ���Ʒ�Ƶij�؛�����_(d��)3369�f(w��n)�_(t��i)����Ӌ(j��)ռ��ȫ�Ј�(ch��ng)��؛����92.2%��ͬ��2022�����L(zh��ng)��1.5��(g��)�ٷ��c(di��n)��

��һꇠI(y��ng)TOP4Ʒ�ƘO���g��

Ʒ�Ʒֻ��Ĵ�څ��(sh��)�£���һꇠI(y��ng)�����؛Ҏ(gu��)ģ�T����500�f(w��n)�_(t��i)������600�f(w��n)�_(t��i)����̎ꇠI(y��ng)��TOP4Ʒ�ƽ������Ј�(ch��ng)Ҏ(gu��)ģ�Ľ^��(du��)��(y��u)��(sh��)���ܴ�̶��ϛQ�������w�Ј�(ch��ng)������2023�꣬���؛�����_(d��)����2889�f(w��n)�_(t��i)��ͬ��С���½�1.6%���Ј�(ch��ng)���~�t�^ȥ�������L(zh��ng)5.4��(g��)�ٷ��c(di��n)���_(d��)��79.0%��

����ϵƷ�ƊZ��2023���Ї�(gu��)�ҕ�Ј�(ch��ng)�ij�؛����һ�����Ǯ�(d��ng)���؛��Ψһվ��800�f(w��n)�_(t��i)���ҕƷ��Ⱥ���Ј�(ch��ng)ռ���ʞ�23%��������Ʒ��Viddaȫ���؛���^200�f(w��n)�_(t��i)����(sh��)�F(xi��n)��(w��n)�����L(zh��ng)��2023�꣬����ᘌ�(du��)��ͬ�Ñ�(du��)�@ʾ�a(ch��n)Ʒ�������Ƴ�ˇ�g(sh��)�ҕ���Α��ҕ���Ƅ�(d��ng)�ǻ������m�䲻ͬ�����(ch��ng)���Įa(ch��n)Ʒ���������аl(f��)�����@ʾ���g(sh��)��ʹ�á�ULED+���⡱�ڲ���ИI(y��)�γ��˪�(d��)��һ�õĘ�(bi��o)��������(j��)��D�Ƽ���RUNTO����(sh��)��(j��)�@ʾ��2023�꣬���ż����ҕ��ȫ���؛�����~�s��50%��λ��ȫ���һ��

С�ף����t�ף�ȫ���؛��770�f(w��n)�_(t��i)����ռ�ʞ�21.2%��2023�꣬С���ҕ�IJ��ԏ���ռ�ʌ�(d��o)�߶˻�������(r��n)��(d��o)���D(zhu��n)׃���۽�75��86��98��Ⱦ�Ļ�a(ch��n)Ʒ�ƏV��ͬ�r(sh��)�Ƅ�(d��ng)Mini LED�ȼ��g(sh��)����䣬��(sh��)�F(xi��n)�ġ����������������D(zhu��n)׃��

TCL������Ʒ�ƣ�ȫ���؛��680�f(w��n)�_(t��i)��ͬ�����L(zh��ng)6.9%��������Ʒ�����B������L(zh��ng)��50%���ϲ���ռ������2.7��(g��)�ٷ��c(di��n)���_(d��)��18.7%��2023�꣬TCL�a(ch��n)Ʒ�Y(ji��)��(g��u)���@����(j��)����Ȼ���Ї�(gu��)Mini LED�ҕ�Ј�(ch��ng)������(d��o)Ʒ�ƣ�TCLϵƷ����Mini LED�Ј�(ch��ng)�ıO(ji��n)�y(c��)�N��ռ���ʳ��^50%��ͬ�r(sh��)75�缰���ϵĴ�ߴ������(n��i)����؛�ĝB�ʽӽ�30%��

��(chu��ng)�S������Ʒ�ƣ�ȫ���؛�s600�f(w��n)�_(t��i)����ռ���^2022��������3.0��(g��)�ٷ��c(di��n)��2023�꣬��(chu��ng)�S����ˇ�g(sh��)�ҕ��(x��)��ِ�����Ƴ����wOLED��MiniLED��LCD��ͬ�r(ji��)λ��ˇ�g(sh��)�ҕ�a(ch��n)Ʒ����

����ꇠI(y��ng)Ʒ���ڃ�(n��i)�≺�����Ҽ�(x��)�֙C(j��)��(hu��)

�ڶ�ꇠI(y��ng)�����؛Ҏ(gu��)ģ�T��������100�f(w��n)�_(t��i)���L(zh��ng)�硢��������������Ʒ�Ƶ�ȫ���؛�����s480�f(w��n)�_(t��i)���^2022������p����200�f(w��n)�_(t��i)������Ʒ�Ƶij�؛��ͬ�Ƚ�������20%���ϡ�

�ڶ�ꇠI(y��ng)��Ҏ(gu��)ģ�sˮ�������Ј�(ch��ng)��(j��ng)��(zh��ng)������֮�⣬����Ҳ�p����С�ߴ�͵Ͷˮa(ch��n)Ʒ��Ͷ�ţ�ͬ�r(sh��)����Ʒ��߀�p��������(r��n)�sˮ���³�������؛���L(zh��ng)�硢�����ڴ����Ј�(ch��ng)���F(xi��n)���ף���؛���քeͬ�����L(zh��ng)24.1%��32.2%��

�A��ȫ���؛�����s90�f(w��n)�_(t��i)��ͬ�Ƚ����_(d��)����40%���ĵ��ļ����_ʼ���{���֙C(j��)��ȫ�����ܼ���܇�������������(d��ng)���A���ǻ�����؛�����������Ј�(ch��ng)�����P(gu��n)ע���A���YԴ��������֮����Ј�(ch��ng)������

���YƷ���c��(gu��)�a(ch��n)Ʒ�Ƶĵ�λ����Ӵ�

���Y�Ĵ�Ʒ�����ᡢ���ǡ����ա��w�������Ї�(gu��)�Ј�(ch��ng)��ȫ���؛��������150�f(w��n)�_(t��i)��ͬ���½���20%����Ӌ(j��)��ռֻʣ4.0%�����YƷ�����Ї�(gu��)��ˮ������������Ҫ���Y(ji��)��������

���ǣ����պ��ļ��g(sh��)�����ᡢ���Ǻ�LG�Įa(ch��n)Ʒ��(sh��)��߀����С�U��2023�꣬������ȫ����(n��i)��Ȼ�dz�؛����һ��Ʒ�ƣ��ڄ����^ȥ��CESչ��(hu��)�ϰl(f��)��2024��a(ch��n)Ʒ��ݣ�����OLED�ҕ��Mini LED�ҕ��

LG�����2024���OLED�ҕ���棬����B4��C4��G4�Լ�M4ϵ�У�����G4��M4����MLA OLED��壬ͨ�^����LG�@ʾ���R��(qi��ng)����Meta�㷨��(y��u)�����g(sh��)��������������ȣ���LCD�ҕ���棬��(ji��n)��8K�ҕ���ԣ���Ʒ����75���86�磬�ɂ�(g��)Mini LED�ҕϵ�С�

����2024�ꌢȫ�桰�ӏ�(qi��ng)�ͼӹ̡�Mini LED�ҕ�a(ch��n)Ʒ��ݡ�����(j��ng)���Ї�(gu��)�Ј�(ch��ng)�������ҕ�I(y��)��(j��)?c��)��L(zh��ng)������(r��n)ؕ�I(xi��n)��ȫ������Ҫ�Ј�(ch��ng)֮һ����������������Ї�(gu��)�Ј�(ch��ng)ý�w����������p��Ҳ����Ӱ����Ї�(gu��)����

�ġ���彻���ڵ��ļ��ȽK�ڏ��u���Ј�(ch��ng)�ؚw���B(t��i)��

2023�꣬ȫ���ҕ����Ј�(ch��ng)ӭ���ˮa(ch��n)�ܳ��塣ʮ�Ҵ�ߴ�LCD���Sֻʣ�˼ҡ��Ї�(gu��)��ꑵ�BOE��CSOT��HKC���S�ɞ�ȫ��Ľ^��(du��)����(qi��ng)���Ї�(gu��)��ꑏS�̵�ȫ���؛��ռ����ȫ���Ј�(ch��ng)�Ľ�70%���~��

�c��ͬ�r(sh��)���Ї�(gu��)���S�IJ���׃�ó��졣�����S�̵Ľ�(j��ng)�I(y��ng)������֮ǰ�ġ��M�a(ch��n)�M�N���D(zhu��n)�����N���a(ch��n)�����ڏĮ�(d��ng)��2����9�µ��ஔ(d��ng)�L(zh��ng)�ĕr(sh��)�g��(n��i)����ߴ��ҕ�����r(ji��)���߅���У�̎�ڽ^��(du��)���u���Ј�(ch��ng)��

�M(j��n)����ļ��ȣ����r(ji��)���ѽ�(j��ng)�e�۲��ٝq����̎������(du��)��λ�����ҕ���C(j��)�Ј�(ch��ng)�Ļ�����δ�l(f��)�����÷��D(zhu��n)�����C(j��)��I(y��)��(n��i)������؛��(d��ng)���y�ԾSϵ������Ј�(ch��ng)��u���u���Ј�(ch��ng)�ؚw���˳��B(t��i)��

2024�괺��(ji��)���g���Ї�(gu��)��ꑡ�BCH�����S��ǰ�ζ����q�ް��£��������2��4-18�գ������a(ch��n)������50%������ᘌ�(du��)TV�a(ch��n)Ʒ���N�����P(gu��n)���T���棬Ҳ����ӑՓͬ���ݼ١����e����(du��)�Ј�(ch��ng)�a(ch��n)��؛Դ�����퉺������Ԕ��(x��)�ģ�Ո(q��ng)�P(gu��n)ע�����l(f��)���ġ�2023��ȫ��Һ���ҕ����Ј�(ch��ng)���Y(ji��)�cչ������

�塢2024���Ї�(gu��)�ҕ�Ј�(ch��ng)չ��

չ�����У��oՓ��ȫ��߀���Ї�(gu��)�Ј�(ch��ng)�����w�h(hu��n)���Բ����^���ć�(gu��)�H�������μ���(zh��ng)��܊�_ͻ���c(di��n)���l(f��)�����罛(j��ng)��(j��)���L(zh��ng)��(d��ng)�ܲ��㡣�ć�(gu��)��(n��i)�����҇�(gu��)��(j��ng)��(j��)������á��L(zh��ng)����õĻ���څ��(sh��)�]�и�׃����ͬ�r(sh��)��Ч�����㣬�������M(f��i)����I(y��)Ͷ�Y��Ը����(qi��ng)���c������M(f��i)�o�����P(gu��n)�ķ��خa(ch��n)�Ј�(ch��ng)���Ԍ��L(zh��ng)��̎���{(di��o)�����ڡ�

�ڴ��������p�����Ї�(gu��)�Ј�(ch��ng)���ҕ�C(j��)һ�������R�_�C(j��)�ʲ��ߵČ��ξ��棬ȫ��S����52%����һ���棬Խ��Խ��������ΑB(t��i)���@ʾ�a(ch��n)Ʒ���ڌ�(du��)�ҕ�C(j��)�γ���Ч�_������ͶӰ�x������ƽ�塢�ۯB�֙C(j��)����y�@ʾ���ȵȡ����M(f��i)���ܷ�߀Ը���Խ��Խ�����Ļ��Խ��Խ�r�G�Į��|(zh��)�I�β����_����

���ڣ�һ��(g��)�����ҕ�a(ch��n)�I(y��)���������ڌ�(sh��)ʩ�С���2012���_ʼ���յďU�������Ӯa(ch��n)Ʒ̎��������2024��1��1�����_ʼȡ�����M��ͣ������Ĺٷ����沢δ��ʽ�l(f��)�������ѽ�(j��ng)����I(y��)���ܵ���ͣ����(y��u)�ݡ�����1�_(t��i)13Ԫ�Ę�(bi��o)��(zh��n)����3600�f(w��n)�ҕҎ(gu��)ģ���������Ԏ�����I(y��)��(ji��)ʡ4.68�|Ԫ�Y���@���M(j��n)һ�������Ј�(ch��ng)���ģ��p�p��I(y��)ؓ(f��)��(d��n)��

2024�꣬�S�����P(gu��n)�ڼӿ����M(j��n)ҕ ��Ӯa(ch��n)�I(y��)���|(zh��)���l(f��)չ��ָ��(d��o)��Ҋ�����ļ��l(f��)������D�Ƽ���RUNTO���A(y��)Ӌ(j��)���и��M(j��n)һ���Ĵ��N�M(f��i)�͌�(sh��)�����߰l(f��)�����ҕ�Ј�(ch��ng)���������j�һ��(g��)�µ����L(zh��ng)���ڡ���ʹ��(qi��ng)�����p����(j��)�ģ���(du��)�a(ch��n)�I(y��)���ԣ�Ҳ�Ƿe�O���L(f��ng)��

��D�Ƽ���RUNTO���A(y��)�y(c��)��2024�꣬�Ї�(gu��)�ҕ�Ј�(ch��ng)��P���ʬF(xi��n)�֏�(f��)�����L(zh��ng)�����wƷ�Ƴ�؛�����L(zh��ng)5%��Ҏ(gu��)ģվ��3800�f(w��n)�_(t��i)��

����ƽ���ҕ

����ƽ���ҕ ��(chu��ng)�Sƽ���ҕ

��(chu��ng)�Sƽ���ҕ

LGƽ���ҕ

LGƽ���ҕ ����ƽ���ҕ

����ƽ���ҕ WAP�֙C(j��)��

WAP�֙C(j��)�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��