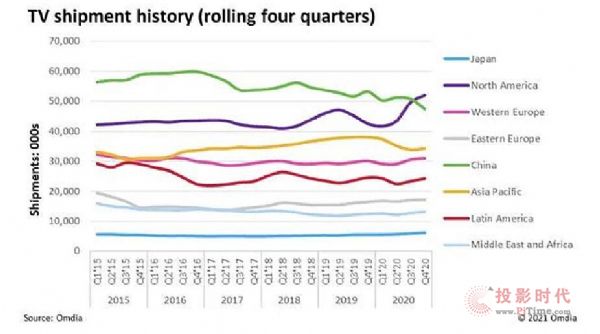

根據Omdia最新的《TV Sets Spotlight》報告,2020年第四季度全球電視出貨量達到7020萬臺,是2015年以來最高的四季度業績。而全球電視總出貨量達到2.254億臺,創2013年以來最高。

北美市場出貨量為5190萬臺,首次在單個年度超過5000萬臺;歐洲市場出貨4800萬臺,為2014年以來最高。中國市場的總出貨量為4800萬臺。

全球的情況喜憂參半:電視出貨量的激增與筆記本電腦和顯示器的需求相匹配,也給液晶面板供應鏈帶來了前所未有的壓力。供應緊張導致液晶面板價格上漲非常迅速,2020年內上漲了60%-100%。品牌商被迫在區域間選擇分配稀缺元件。電視機價格上漲,而促銷活動卻并不積極。因此,對價格最敏感或利潤最低地區的出貨量下降。中國的出貨量同比有所下降 ─ 其他地區的出貨量都有一定幅度的增長。新興地區與2019年相比有所下降,僅有日本、北美和歐洲出現增長。

在技術方面,OLED電視出貨量在2020年第四季度強勁增長至150萬臺,同比增長38%。中國新增的OLED面板產能推動了強勁的需求,尤其是在日本和歐洲。UHD分辨率電視占所有出貨量的58.0%,高于2019年的54.5%。

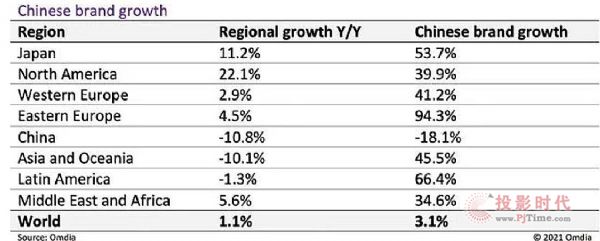

中國品牌的成長

從品牌角度來看,2020年,中國品牌在中國以外的所有地區的出貨量都以兩位數的水平增長。

Omdia高級研究經理Paul Gray評論道:"2020年是中國品牌真正在海外市場大展拳腳的一年,三個季度的增長前所未有。海信現在通過自有品牌和東芝品牌在日本的出貨量處于領先地位,這在幾年前看來是不可想象的。”

"雖然這些成果非常可喜,但2021年將出現多重阻力。最重要的是液晶面板的短缺。電視機行業也不能幸免于更大范圍的供應緊張,并且可以看到諸如LCD驅動IC之類的低利潤類型的半導體供應問題。”

"今年在北美以創紀錄的水平結束,在全球范圍內也是2015年以來最好的一年,這是對供應鏈、品牌和零售商的適應性的肯定。當新冠疫情防治措施松動時,消費者預計將重新調整消費方向,電視機的需求預期減弱。"

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃