本就人潮擁擠、競爭慘烈的在線教育賽道,或將迎來一個強有力的新進者!

日前,A股上市公司會暢通訊(300578.SZ)發布公告稱,公司新設立的全資子公司——北京會暢教育科技有限公司(“會暢教育”)已完成工商設立登記手續,并取得北京市朝陽區市場監督管理局核發的《營業執照》。

據官方信息,會暢通訊設立會暢教育是為了加快在教育產業的布局,推進公司“以音視頻技術平臺為底層能力、賦能垂直行業應用”的發展戰略,主要向教育行業提供云視訊應用解決方案等相關業務。新公司注冊資金5000萬元,法人代表為路路女士,其目前擔任會暢通訊董事、總經理、董事會秘書。

現任董事長黃元庚(左)與總經理兼董秘路路(右)

不過驚呆小伙伴們的是,雖然貴為上海灘A股上市公司高管且擔任多個重要職務,但路路女士2015-2018年平均薪酬僅為25萬元,薪資收入只有公司兩位獨董的35%左右,這水平在上海灘、在我大A股,只能算個藍領水平!不過路路目前持有9萬股公司股票,分別于2017年和2018年上半年獲得5萬股和4萬股,最新市值約240萬元。

業務轉型兩連跳

言歸正傳。

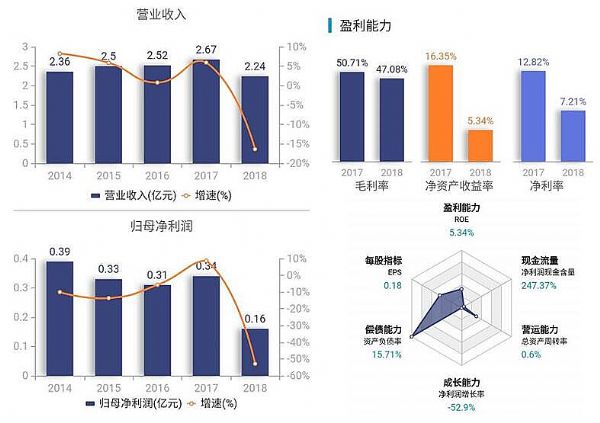

會暢通訊(300578.SZ)成立于2006年,是目前國內最大的企業級多方通信服務商之一,主要向客戶提供語音會議服務。2017年1月25日,會暢通訊在A股創業板上市,成為國內云視頻會議領域首家上市公司。2018年,公司戰略調整,主營業務由原語音會議轉移至視頻會議,但也導致了業績的大幅滑坡。

冰凍三尺非一日之寒。會暢通訊2018年業績大降,其實是內因和外因共同作用的結果:隨著技術發展和視頻會議系統日漸普及,傳統的語音會議服務日漸式微,內因則是公司業務增長乏力,業績從上市前兩年就已見頹勢,利潤甚至開倒車,多個核心指標在2018年內出現斷崖式下墜。

窮則思變,變則通,通則達。

會暢通訊從語音會議服務轉戰視頻會議,還接連完成了兩筆并購,并拯救了其2019年一季度業績!

2018年,會暢通訊以“現金+股份”形式,分別以3.9億元和6.5億元,收購北京數智源科技股份有限公司(“數智源”)85.0006%的股權和深圳市明日實業有限責任公司(“明日實業”)100%的股權。

通過這兩筆收購,會暢通訊新增了視頻監控軟件技術的研究開發、視頻監控系統的集成銷售等業務,及信息通訊類攝像機、廣播類攝像機以及工業領域應用攝像機產品的研究、開發、生產和銷售業務,公司從語音會務向視頻會務轉型布局落下實錘。

會暢通訊2019Q1主要會計數據和財務指標

業務戰略調整和并購對業績的提振是立竿見影的!

2019年Q1,會暢通訊營收同比大漲119.26%,扣非凈利潤更是同比暴漲499.65%,資產規模、關鍵比率、每股指標等均有大幅改善,其股價也從年初的14元低點最多漲121.29%摸高至30.98元!對此,公司的解釋是:(1)、當期重大資產重組完成,收購標的公司納入合并報表;(2)、非經常性損益項目界定為經常性損益,對凈利潤的影響額約600萬元。

今年4月26日,會暢通訊董事會通過議案,決定以自有資金5000萬元設立會暢教育,2個月后會暢教育正式成立……

人潮擁擠,如何殺出一條血路?

對于設立會暢教育,會暢通訊表示,此舉是公司進一步推進以音視頻技術平臺為底層能力,賦能垂直行業應用并向教育行業提供云視訊應用解決方案業務的落地,通過設立會暢教育作為教育產業的投資管理平臺,以加快公司對教育產業的相關布局,更快更好地拓展教育產業相關業務,提升整體利潤水平以及增強核心競爭力。

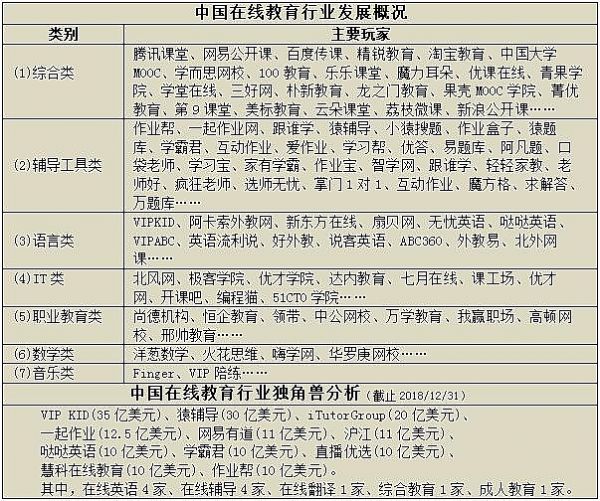

毋庸置疑,中國的教育市場足夠大、賽道足夠長、機會足夠多,在線教育技術和手段更是豐富和拓展了教育行業的深度及廣度,令在線教育賽道的快速可持續增長充滿期待。

據中商產業研究院發布的《2019-2024年中國在線教育行業市場前景及投資機會研究報告》,近幾年,在技術、市場與政策的共同推進下,我國在線教育市場愈發活躍,2015年全國在線教育用戶規模僅1.1億人,2017年用戶規模達到1.55億人,初步測算2018年用戶達到2.01億人,預計到2019年將突破2.2億人。

(圖片來源:中商產業研究院報告)

《報告》還顯示:2014年我國在線教育市場規模尚不足900億元,2015年市場規模突破千億,2017年達到2194億元,到2018年市場規模已超過3000億元,預計2019年有望突破3600億元。

大江大河養大魚,理想很豐滿但現實很骨感。要知道,在線教育這條賽道里邊,獅狼虎豹云集,一個從語音會務轉型視頻會務的創業板公司,憑啥就敢跨界插足火爆了好幾年的在線教育?

挑戰客觀存在,但機會是自己創造的。早在會暢教育設立之前,會暢通訊即已通過收購來增強跨界的砝碼。

會暢通訊通過收購深圳明日實業獲得監控產品和多媒體會議視頻攝像機的研發生產能力,通過收購數智源獲得一系列專利權益,包括微課教學平臺、同步評錄課堂平臺及其方法、教育資源管理平臺、教師培訓管理平臺、云課堂平臺,以及其他多媒體調控、視頻管理、視頻監控、智能視頻分析等技術和平臺。

未來,隨著技術革新和新技術應用落地,包括“AI+教育”、人臉識別技術、大數據云計算、VR技術、5G技術等將逐步運用到在線教育的場景中并不斷提升教學效率,具有相關技術儲備的選手將更具優勢。

但挑戰和風險也是潛在的。

首先是政策因素,比如2018年8月國務院辦公廳印發的《關于規范校外培訓機構發展的意見》,以及針對在線教育行業發展、規范問題的全國性監管文件也呼之欲出。

其次是快科技與慢教育的碰撞。目前,在線教育仍處于探索階段,前期的持續投入再加上在線教育公司盈利周期長,教研、產品、技術、營銷等都要持續投入,導致目前在線教育企業大多處于燒錢階段且普遍虧損。

其三,對于語音會務起家的會暢通訊,如何協調主業并賦能教育業務實現跨界融合發展同樣面臨考驗。畢竟,秀強股份跨界教育5年希望而來失意而歸的案例就在眼前。

其四,跨界教育需要龐大、長期的持續投入,這將導致暢通訊的經營和業績承壓,尤其考驗上市公司的現金流。

總而言之,在線教育的前途是光明的,但會暢教育的道路注定會有曲折。

真視通

真視通 億聯

億聯 奧威亞錄播

奧威亞錄播 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃