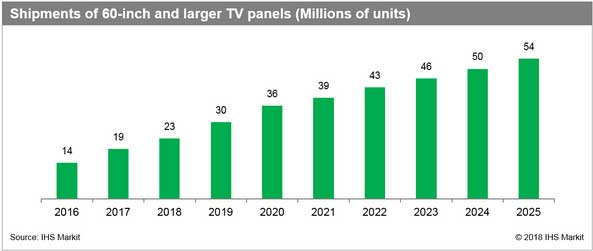

據IHS Markit(納斯達克股票代碼:INFO),60英寸及以上超大尺寸電視面板的需求正在迅速增長,其年出貨量將在2016年首次破千萬后的10年內增長近4倍。

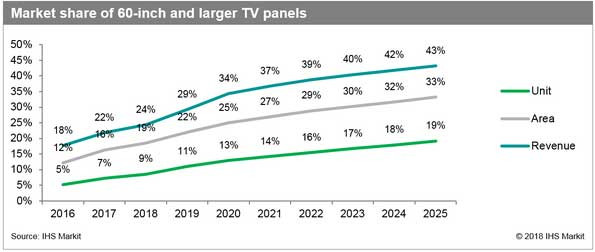

包括液晶顯示器(LCD)和有機發光二極管(OLED)在內的60英寸及以上電視面板的年出貨量預計將在2018年超過2000萬臺,到2025年達到5400萬臺,占整個電視面板需求的19%。其在出貨面積中的總份額預計將從2016年的12%增加到2025年的33%。

“超大尺寸電視面板市場的增長將主要受到10.5代工廠投資的推動,這些工廠能夠生產規模經濟的超大尺寸電視面板,”IHS Markit顯示研究主管Ricky Park表示。“這將削減生產成本和供應價格,最終轉化為電視價格的下降。”

京東方于2018年第二季度開始在10.5代工廠大規模生產面板,這也是全球首次。一旦工廠的超大尺寸電視面板的良品率在生產優化后穩定下來,其生產成本預計將低于 8.5代工廠的生產成本。

為了追趕京東方,華星光電和夏普正在加速對其第10.5代工廠的投資,目標是在2019年量產超大尺寸電視面板,此舉將迅速增加面板供應量。產能的增加將加劇市場競爭,這將進一步降低電視機價格,進而拉動超大尺寸電視機需求。

對超大尺寸電視機的如此高的需求也有望引領面板制造商進入下一輪競賽,即通過采用超高清(UHD)和8K技術,進一步提升圖像質量。此外,還將促進廣播系統和內容業務的進步,進一步刺激消費者對超大尺寸電視的需求。

“超大尺寸電視機市場的擴張將最終幫助面板行業消化快速增長的產能,并在抵消面板價格下跌方面起到至關重要的作用,這可能會削弱面板市場的整體收入。”Park表示。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃