��(j��)�Ј��о��C��(g��u)IHS Markit���{˹�_(d��)�˹�Ʊ���a��INFO�������о����S���ЙC�l(f��)����O�ܣ�OLED���@ʾ�������ڸ��������֙C�߶�ƽ���ҕ����������̼Ӵ����½�OLED�@ʾ�����S��Ͷ�Y���ȡ��ɴˣ�AMOLED����ȫ��a(ch��n)�ܣ������t�G�{(l��n)��RGB��OLED�Ͱ�OLED��WOLED���ڃ�(n��i)���A(y��)Ӌ����2017���1190�fƽ�������L��2022���5010�fƽ���ף������_(d��)320%��

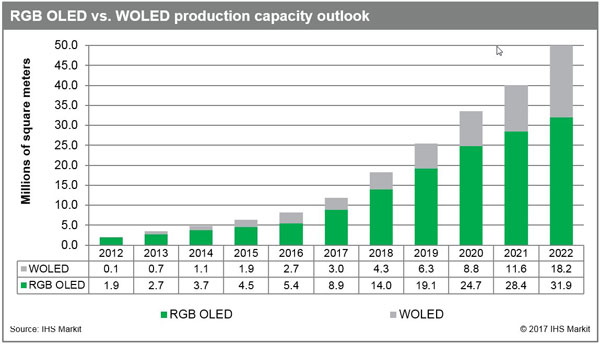

��(j��)IHS Markit���µ�Display Supply Demand & Equipment Tracker��棬RGB OLED���a(ch��n)�܌���2017���890�fƽ��������2022���3190�fƽ���ף�WOLED��匢��2017��300�fƽ��������2022���1820�fƽ���ס�

�Ј��ɂ��I(l��ng)��(d��o)�ߡ��������@ʾ��Samsung Display�����QSDC����LG�@ʾ��LG Display�����QLGD����ȡ�˲�ͬ��·���������P(gu��n)עRGB OLED�����Ƅ��O(sh��)�䑪(y��ng)�ã���LG�t�����P(gu��n)עWOLED�@ʾ�����ҕ�C�ϵđ�(y��ng)�á����ˑ�(y��ng)��RGB OLED��uȡ�������֙C�������O(sh��)��Һ������LCD����څ�ݣ��e��OLED����ȫ�������Թ��ܣ�LGD��2017���_ʼ���a(ch��n)RGB OLED��塣ͬ�r���Ї�����ꑣ���������̣��������|����BOE�����A�ǹ�늣�CSOT�������R��Tianma�����S���Z��Visionox�������x��늣�EverDisplay����������Truly�������Royole�������ڔU��RGB OLED���a(ch��n)�ܣ�Ŀ��(bi��o)ֱָ�Ƅ��Ј���

IHS Markit������David Hsieh��ʾ��������һ�g�®a(ch��n)��9�fƬ�����6������O(sh��)LED���S������Ҫ115�|��ԪͶ�Y���h(yu��n)��ͬ�Ȯa(ch��n)�ܵ�10.5��TFT LCD���SͶ�YҪ����������O(sh��)LED������a(ch��n)�ČW(xu��)��(x��)�����ɱ�Ҳ�ܸߡ�AMOLED������P(gu��n)��ؔ��(w��)�ͼ��g(sh��)�L(f��ng)�U��K���ձ����Ї��_���������M(j��n)��ԓ�Ј��ķe�O�ԡ��Q��Ԓ�f��AMOLED�@ʾ���a(ch��n)�ܔU�����oՓ��RGB OLED߀��WOLED��ֻ�l(f��)�����Ї�����ꑣ����n������

�����@ʾ�Ԍ��������֙CRGB OLED������Ҫ����(y��ng)�̡�IHS Markit��ʾ����RGB OLED���a(ch��n)�܌���2017���770�fƽ��������2022���1660�fƽ���ס��M���S���Ї�����ꑣ����S�����ڽ���RGB OLED���S�����a(ch��n)�ܾ��h(yu��n)С�������@ʾ��Ҳ�������ڮa(ch��n)�ܲ����͑�ȺҲ���a(ch��n)���ֻ��������@ʾ����Ҫ�P(gu��n)ע�ɴ�͑�����������ӣ�����Galaxy�����Լ��O����˾������iPhone�������Ї�����ꑣ������̌�Ŀ��(bi��o)�i���ڱ��������֙C�S�̣������A�顢С�ס�Vivoo��Oppo�����塢(li��n)�롢���d���Լ�һЩ���ƏS�̡�

�A(y��)Ӌ2017�꣬�n����������̌�ռ��(j��)ȫ��AMOLED�a(ch��n)�ܵ�93%����2022������~��?q��)����?1%�����Ї�����ꑣ������̣����|���A�ǡ����R���S���Z�����x�����2022��Ŀ�Ӌ���~���_(d��)26%���h(yu��n)����2017���5%��

Hsieh�a���f�����S�����J(r��n)���Ї�����ꑣ�RGB OLED�a(ch��n)�ܵď��ŔU���nj��n���S�̵����{���@�Ĵ_��һ�N���{�����n���S�̓��и�Ч�ʡ��߮a(ch��n)�ܵĹ��S�����з���OLED�S�����^С���ҷ�ɢ�ڶ�صĶ�ҹ�˾���M���Ї�����ꑣ������̿���ͨ�^�����a�N�U�SҎ(gu��)ģ�����佛(j��ng)�I�I(y��)���t��ȫȡ�Q�����S���������ھS�֘I(y��)��(w��)���˷��W(xu��)��(x��)�����ɱ������ڵ������ʺͮa(ch��n)�������ʵ�����(zh��n)���棬����߀Ҫ���M�^�L�ĕr�g����

����ƽ���ҕ

����ƽ���ҕ ��(chu��ng)�Sƽ���ҕ

��(chu��ng)�Sƽ���ҕ

LGƽ���ҕ

LGƽ���ҕ ����ƽ���ҕ

����ƽ���ҕ WAP�֙C��

WAP�֙C�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��