2014年1月,中國智能電視市場的市售產(chǎn)品數(shù)量共計480款,分屬18家主流品牌廠商。在整體市場上,智能電視持續(xù)升溫,集中了44.4%的消費者關注度。從品牌關注格局來看,本月前三甲品牌位置保持不變,三星雖然繼續(xù)領跑,但關注比例出現(xiàn)大幅跳水。

報告要點:

品牌關注格局:三星領先優(yōu)勢岌岌可危,樂視TV漲幅最大。

產(chǎn)品型號結構:TCL L48A71最受關注,樂視TV S40排名上升明顯。

操作系統(tǒng)結構:Andriod系統(tǒng)集中了市場超過3/4的關注度。

產(chǎn)品尺寸結構:本月智能電視的平均尺寸為48.75英寸。

分辨率結構:3840*2160分辨率的市場關注度接近兩成。

價格段結構:智能電視的關注重心向5000元內價格段轉移。

主流廠商分析:本月三星品牌的關注比例呈下降走勢。

一、品牌關注格局

三星領先優(yōu)勢岌岌可危,樂視TV漲幅最大

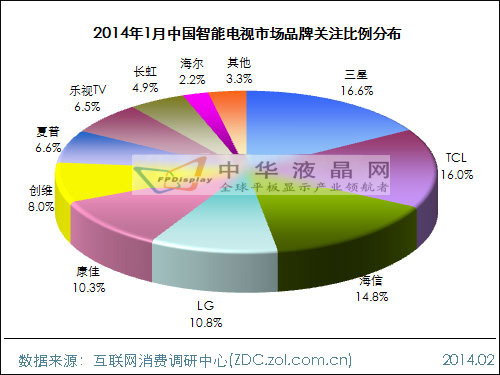

2014年1月,中國智能電視市場上,三星雖然繼續(xù)領跑,但本月關注比例大幅跳水,較上月下滑了4.9%,與TCL的關注差距縮小至一個百分點以內,領先優(yōu)勢岌岌可危。TCL和海信則分別保持亞軍和季軍位置不變,關注占比分別為16.0%和14.8%。

另外,關注占比在10.0%以上的還有LG和康佳,分別為10.8%和10.3%。從關注占比的變化來看,本月關注占比出現(xiàn)上漲的品牌有海信、康佳、樂視TV、長虹和海爾,其中,樂視TV的漲幅相對最大,達2.0%。

2014年1月中國智能電視市場品牌關注比例分布

表 2013年12月-2014年1月中國智能電視市場品牌關注比例對比

二、產(chǎn)品關注格局

(一) 產(chǎn)品關注型號

TCL L48A71最受關注,樂視TV S40排名上升明顯

2014年1月,中國智能電視市場上,TCL L48A71以5.4%的關注比例繼續(xù)成為本月最受消費者關注的智能電視產(chǎn)品,這款48英寸、1920*1080分辨率的3D、網(wǎng)絡、智能電視本月末報價為4567元,與上月相持平。

值得注意的是,本月樂視TV超級電視S40躋身產(chǎn)品關注榜季軍,關注占比達3.7%,關注排名由上月的第十位上升至本月的第三位,上升勢頭強勁。

前十款產(chǎn)品的平均尺寸達51.4英寸

從產(chǎn)品的品牌分布情況來看,本月關注比例靠前的十款產(chǎn)品分屬七家不同的品牌,其中,TCL、樂視TV和LG各有兩款產(chǎn)品上榜。該十款產(chǎn)品的屏幕尺寸基本在40英寸以上,最大尺寸高達60英寸,平均尺寸為51.4英寸,產(chǎn)品報價從1499元到58999元不等。

本月有兩款超高清和一款OLED電視登上榜單

從電視類型來看,本月有兩款超高清電視上榜,分別是康佳 LED55K60U KKTV和TCL L55E5690A-3D。除此之外,本月還有LG的一款OLED電視上榜——LG 55EA9800-CA,同時,也是上榜產(chǎn)品中月末報價相對最高的一款,達58999元。

2014年1月中國智能電視市場產(chǎn)品關注排名

表 2014年1月中國智能電視市場最受關注的十款產(chǎn)品及主要參數(shù)

(二) 操作系統(tǒng)結構

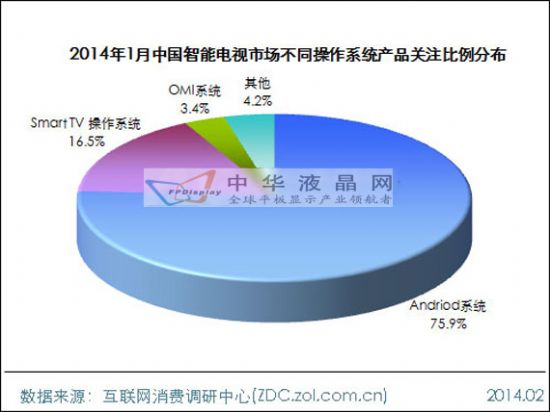

Andriod系統(tǒng)集中了市場超過3/4的關注度

2014年1月,中國智能電視市場上,有超過3/4的消費者關注度集中在Andriod系統(tǒng)上,關注占比達75.9%。其次是Smart TV 操作系統(tǒng),關注占比較上月有所下滑,僅為16.5%。排在第三的是OMI系統(tǒng),關注占比相對Andriod系統(tǒng)和Smart TV 操作系統(tǒng)略顯不足,僅為3.4%。

2014年1月中國智能電視市場不同操作系統(tǒng)產(chǎn)品關注比例分布

(三) 產(chǎn)品尺寸結構

本月智能電視的平均尺寸為48.75英寸

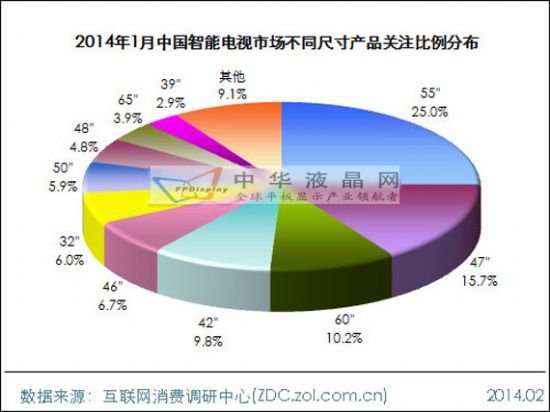

據(jù)ZDC數(shù)據(jù)統(tǒng)計,2014年1月,中國智能電視的平均尺寸由上月的48.73英寸增大至本月的48.75英寸,明顯高于整體液晶電視的41.54英寸。

具體來看,本月消費者的關注重心依舊集中在40英寸以上,可以發(fā)現(xiàn),關注比例靠前的十種屏幕尺寸中有八種尺寸在40英寸以上,其中,55英寸以24.9%的關注比例繼續(xù)成為本月最受消費者關注的電視屏幕尺寸;42英寸和50英寸分別排在第二位與第三位,關注占比均在10.0%以上,分別為15.8%和11.2%。

2014年1月中國智能電視市場不同尺寸產(chǎn)品關注比例分布

(四) 分辨率結構

3840*2160分辨率的市場關注度接近兩成

從智能電視的分辨率來看,本月智能電視分辨率的關注占比基本與12月相同,其中1920*1080分辨率依舊占據(jù)市場主流,其關注占比高達78.7%,遠遠高出1366*768分辨率的3.3%。而3840*2160分辨率的關注占比繼續(xù)上漲,接近市場的兩成,為18.0%。

2014年1月中國智能電視市場不同分辨率產(chǎn)品關注比例分布

(五) 價格段結構

1、產(chǎn)品數(shù)量

近六成的智能電視集中在3001-8000元

據(jù)ZDC數(shù)據(jù)顯示,2014年1月,中國智能電視市場的在售產(chǎn)品數(shù)量為480款,較上月多出三款產(chǎn)品,平均電視售價為9771元,明顯高于整體市場的5950元。

從不同價格段的產(chǎn)品數(shù)量分布圖上,不同于整體市場的遞減趨勢,智能電視市場的產(chǎn)品主要集中3001-8000元價格段內,占比接近六成,其中,3001-5000元與5001-8000元價格段的產(chǎn)品數(shù)量均超百款,分別為145款和128款。其余各價格段的產(chǎn)品數(shù)量相對較少。

2014年1月中國智能電視市場不同價格段產(chǎn)品數(shù)量分布

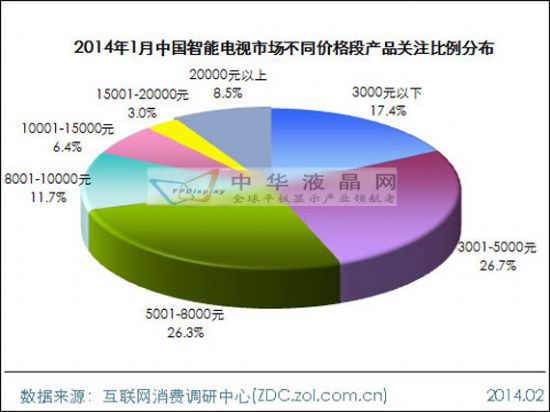

2、關注分布

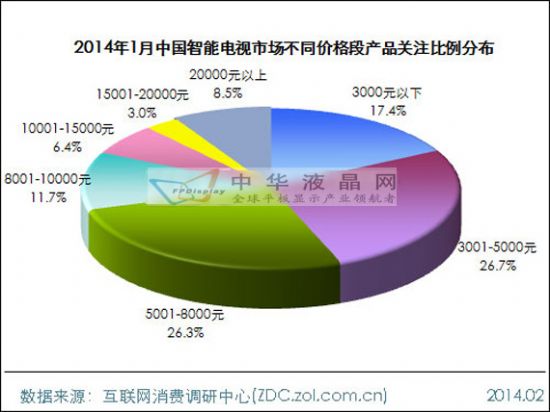

超過半數(shù)的消費者關注度集中在3001-8000元內

2014年1月,中國智能電視市場上,消費者的關注重心集中主要集中在3001-8000元內,關注占比超過五成,累計達53.0%。其中,3001-5000元與5001-8000元價格段的關注占比相差不大,分別為26.7%和26.3%。此外,關注比例超過10.0%的還有3000元以下和8001-10000元價格段,分別為17.4%和11.7%。

2014年1月中國智能電視市場不同價格段產(chǎn)品關注比例分布

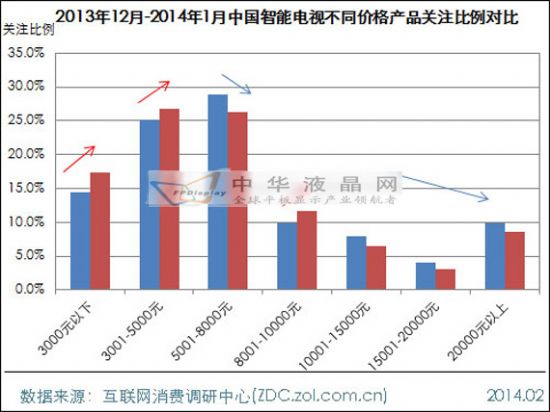

3、關注對比

智能電視的關注重心向5000元內價格段轉移

2014年1月,中國智能電視市場上,對比2013年12月與本月各價格段的關注占比可以發(fā)現(xiàn),5001-8000元與10000元以上價格段的關注占比分別下滑了2.5%和4.0%,而這部分關注占比主要轉移至5000元內,其中,3000元以下和3001-5000元價格段的關注占比分別上漲了3.0%和1.6%。另外,8001-10000元價格段的關注占比也有小幅上漲,漲幅為1.9%。

2013年12月-2014年1月中國智能電視不同價格產(chǎn)品關注比例對比

三、主流廠商分析

(一) 品牌走勢分析

本月三星品牌的關注比例呈下降走勢

2014年1月,中國智能電視市場上,三星電視的關注比例呈明顯下降走勢。從圖中可以看出,三星在本月初關注比例為18.3%,隨后呈“U”型走勢,在17日保持在17.8%;之后關注比例逐步下滑,最后在月末穩(wěn)定在15.2%,較月初下降了3.1%。

2014年1月中國智能電視市場三星電視關注比例走勢

(二) 單品關注率對比

TCL的單品關注率相對最高

2014年1月,中國智能電視市場上,在單品關注率方面,TCL以0.33%的單品關注率首次擊敗三星,成為本月市場競爭力最強的品牌;三星由于本月關注占比大幅跳水,致使單品關注率有所下滑,降至第二位,為0.31%。而海信由于產(chǎn)品數(shù)量相對較多,導致單品關注率相對最低,僅為0.17%。

(注:單品關注率=某品牌關注比例/該品牌市售產(chǎn)品數(shù)量*100%,單品關注率反映某品牌的產(chǎn)品平均競爭力。)

2014年1月中國智能電視市場主流品牌單品關注率對比

康佳平板電視

康佳平板電視 創(chuàng)維平板電視

創(chuàng)維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃