WitsView在最新公布的報告中指出,2013年液晶電出貨量由年初預(yù)估的2.155億臺下調(diào)至目前的2.088億臺,年增長率僅1.1%。綜觀第一季度,全球液晶電視出貨量為4520萬臺,季減達26.7%,預(yù)估第二季度出貨季成長約5-6%,較2012年同期則僅小幅增加2.5%,上半年的表現(xiàn)只能說是差強人意。展望下半年的傳統(tǒng)旺季到來,針對第三與第四季度液晶電視的出貨成長預(yù)估,將分別為10-12%與15-17%。

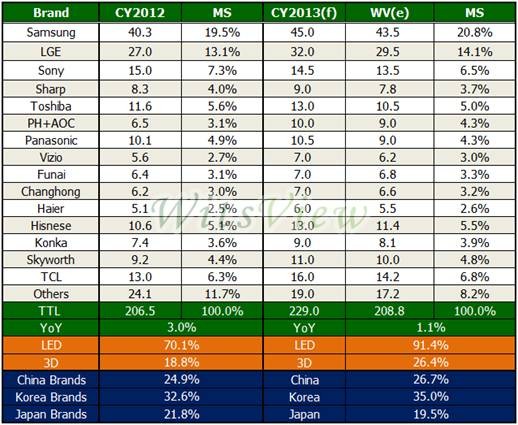

2013年全球液晶電視品牌出貨預(yù)估(單位:百萬臺)

WitsView研究協(xié)理劉陳宏表示,整機需求下調(diào)的主要因素在于:1、全球總經(jīng)表現(xiàn)仍不明朗,特別是歐洲市場;2、中國大陸惠民政策退出;3、日系品牌舍市占,沖獲利;4.尺寸需求增長,導(dǎo)致出貨臺數(shù)下滑,但出貨面積仍持續(xù)成長。

第一季度中國品牌出貨持續(xù)成長,TCL、海信已擠進全球第三名與第四名,創(chuàng)維則坐七望六。受到中國大陸惠民政策以及需求影響,LED背光液晶電視滲透率達91.4%,3D液晶電視出貨比重為26.4%。就出貨尺寸來看:2013年39英寸以上市占率高達52.7%,較2012增加12%;50英寸以上是比重則較2012年成長約5.8%,來到12.8%,大尺寸電視持續(xù)受到客戶青睞。

康佳平板電視

康佳平板電視 創(chuàng)維平板電視

創(chuàng)維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃