2011年中國彩電市場總結

2011年中國液晶電視市場增長超過10%

2011年中國國內的彩電零售量為4183萬臺,同比增長了4.5%。其中,液晶電視的銷量為3683萬臺,同比增長率為10.6%(參照圖1中2011年的平板電視月度零售量)。另一方面,等離子電視的銷量為208萬臺,同比增長30.8%。而CRT電視的銷量則同比減少了50.9%,僅為228萬臺。

從液晶電視的增長率變化來看,2008年為60%,2009年為90%,2010年不到40%,2011年僅為10.6%,由此可知,液晶電視的滲透率基本達到了上限。據預測,2012年FPD電視的國內銷量將為3990萬臺,同比增長9.1%。

“家電下鄉”起到了一定效果

“以舊換新”政策已經按照原計劃于2011年12月結束,“家電下鄉”政策也預定于2013年初結束(山東省、河南省、四川省、青島市已于2011年11月結束)。在家電下鄉的帶動下,截至2011年11月,家電下鄉產品累計銷售2.1億臺,銷售額高達4874億元。

拉動家電消費的這些政策的結束將給中國市場今后的增長帶來重大影響。因此,商務部正在研究新的消費刺激政策,眾多業內人士都在關注今后的動向。而這些政策起到的效果的詳細分析和今后的新政策將在其他文章中進行介紹。

(《平顯時代》2012年3月,第90期,歡迎廣大客戶踴躍訂閱、投稿、投放廣告,謝謝您對本期雜志的厚愛!)

更多資訊來自《平顯時代》(下載)

電視整機廠商利潤增加

2011年,中國電視廠商的利潤激增。上市企業的年報顯示,黑色家電的利潤于第三季度首次超過了白色家電。例如,海信集團2010年第三季度的凈利潤增幅從48.20%猛增到了2011年第三季度的75.10%。而康佳集團從-60.90%提高到了+199.10%,TCL集團從-30.50%增長到了+658.50%,利潤率實現了大幅改善。

黑色家電整機廠商利潤提升的主要原因有二。一是各整機廠商堅持嚴格控制成本,努力改善利潤構成。例如,提高模塊自制率,改善庫存構成,控制價格,引進高收益的新技術產品等。二是下半年面板價格穩定,并且出現了降價,給整機廠商創造了良機。

而且,中國國內與國外企業之間長期保持的“銷售份額75:25”的格局發生了變化,2011年第四季度,中國國內企業的份額上升到了84%,農村市場成為了份額增加的源泉。尤其年底是農村市場傳統的活躍期,對于國內品牌企業而言,是獲取市場份額的有利時機。雖然“家電下鄉”政策將陸續結束,但中國國內企業在此期間積累的銷售渠道、品牌、經驗會在農村市場扎根生長。

LED背光電視、3D電視穩步增長

2011年第四季度,LED背光源液晶電視銷售量為630萬臺,滲透率高達58%。根據AVC的預測,2012年有望實施節能補貼政策,節能性好的LED背光源液晶電視的滲透率將攀升至71%。但CCFL背光源液晶電視仍然會共存,尤其是在中小尺寸電視上,CCFL仍然具有一定的成本優勢。經過農村市場實地調研,如果價差超過200元,農村消費者更傾向于購買稍微笨重一點的CCFL背光源電視。因此,在包括中小尺寸在內的低端市場上,CCFL背光源液晶電視很可能繼續占有一席之地。

立體(3D)電視的滲透率已經從2011年初的1%猛增至12月的21%。近期有3D高清電視節目預定開播,并隨著3D電視與普通電視價差的縮小,消費者越來越傾向于購買3D電視。在這些利好因素的刺激下,AVC預測,2012年3D電視的滲透率將高達41.6%。快門式(SG)和偏光式(PR)兩大技術陣營估計會積極展開營銷戰。

互聯網電視的浸透比日本還快

中國廣電總局就互聯網電視的規范發布了很多重要通知,消費者對網絡電視的接受度也有所提升,相應的IC技術也越來越成熟,因此對電視廠商來說,市場風險正在逐步降低。目前,各電視廠商正在加大互聯網電視產品的構成比例。從近期的銷售數據上來看,互聯網電視的滲透率雖然曾一度徘徊在20~30%,但從2011第四季度起快速攀升到了40%。

在互聯網電視中,智能電視占3成,安卓(Android)系統電視占6%。安卓以其成熟的技術、標準化平臺,以及眾多的應用軟件,受到電視廠商的青睞。2011年1~11月已經有數十款安卓系統的智能電視上市,均價已經從最初的1.5萬元跌至7000元。安卓電視在智能電視中的滲透率也從8月的1.8%上升到了15.7%。另外,根據AVC的預測,2012年智能電視的滲透率將達到28%。

數字電視從銷售數據上來看還是處于低位波動狀態,但2012年將出現兩個變化:一是3D頻道的開播,將給大卡一體機帶來銷售的好機會;二是國家有可能補貼地面數字電視,把地面做成強制國標。

(《平顯時代》2012年3月,第90期,歡迎廣大客戶踴躍訂閱、投稿、投放廣告,謝謝您對本期雜志的厚愛!)

更多資訊來自《平顯時代》(下載)

多樣化的屏幕尺寸和標準化動向

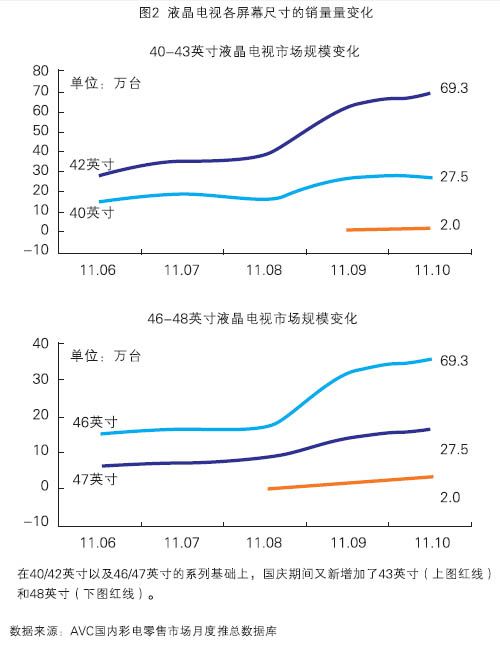

電視屏幕的尺寸出現了多樣化的趨勢。39英寸、43英寸、48英寸、50英寸等新尺寸面板不斷涌現。尤其是43英寸和48英寸,比40/42英寸、46/47英寸系列屏幕尺寸大了一圈,在國慶期間一上市便受到消費者追捧(圖2)。隨著面板制程和技術的改善,這些窄邊框的大尺寸面板不斷涌現。

這對于整機廠商來說既是機遇也是挑戰。略大的屏幕尺寸有利于形成產品的差異化;但另一方面也會導致模具成本增大、產品管理困難、庫存種類增加,以及產品成本的增加。因此,今后各廠商要在資源布局、產品管理等方面做相應的調整。

對于這種與成本增加相伴的屏幕尺寸多樣化,中國國內也進行著探討,標準化呼聲也十分強烈。其目的是通過實施標準化,徹底降低成本。

(《平顯時代》2012年3月,第90期,歡迎廣大客戶踴躍訂閱、投稿、投放廣告,謝謝您對本期雜志的厚愛!)

更多資訊來自《平顯時代》(下載)

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃