調查機構DisplaySearch指出,2012年9月的大尺寸液晶面板價格方面,筆記本電腦用面板以主力的14英寸產品及15.6英寸產品為中心比上月下滑2%,降了1美元。而顯示器用面板不同,8.5英寸產品比上月上升2%,漲了1美元。其原因在于,受新尺寸面板投產的影響,供應緊張感增強。其他尺寸的面板為持平狀態

另外,從電視用面板來看,42英寸產品比上月上升0.5%,漲了1美元,而各尺寸的直下型LED背照燈面板卻受到溢價縮小的影響,下滑0~1美元(圖1~圖3)。

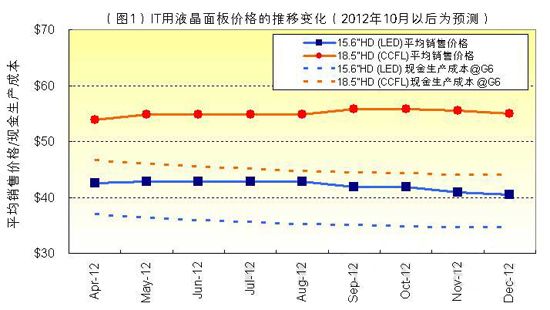

圖1:IT用液晶面板價格的推移變化(10月以后為預測)

出處: DisplaySearch《月刊大型LCD&PDP價格調查報告》

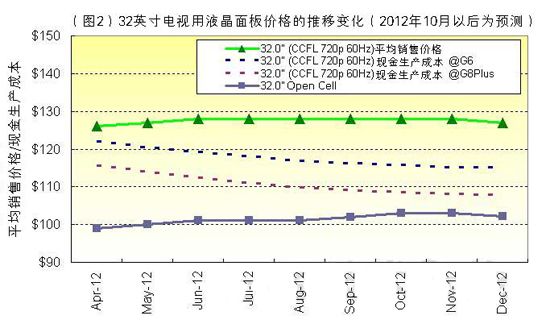

《《圖2:32英寸電視用液晶面板價格的推移變化(10月以后為預測)

出處: DisplaySearch《月刊大型LCD&PDP價格調查報告》《《

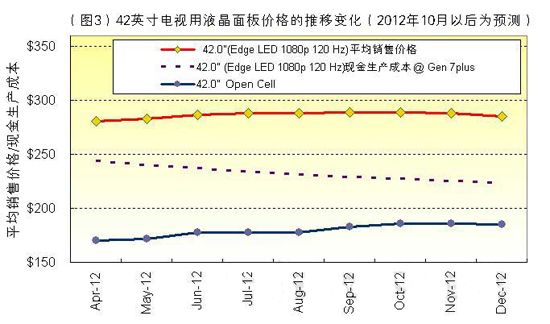

《《圖3:42英寸電視用液晶面板價格的推移變化(10月以后為預測)

出處: DisplaySearch《月刊大型LCD&PDP價格調查報告》《《

電視廠商及個人電腦廠商繼10月1日開始的中國國慶節商戰之后,又開始為年底商戰積累庫存。從面板廠商的角度來看,本季的特點在于兩極分化,一邊是需求集中的尺寸產品,而另一邊則是供應上較富余的尺寸產品。

從顯示器用面板來看,面板廠商提出了19.45英寸的新尺寸產品,該產品的投產分走了18.5英寸的生產能力。因此,部分面板廠商一直要求提高18.5英寸面板、乃至利潤率低的17英寸、19英寸方形面板(屏幕高寬比為4:3),以及20英寸、23英寸等面板的價格。不過,供應緊張感也因面板種類不同而有強有弱,目前尚未出現接受這些提價要求的廠商。

另外,個人電腦廠商為年底做準備下調了年度供貨計劃,筆記本電腦用面板持續處于庫存調整狀態。部分大廠商的面板庫存不斷增加,主力的14英寸、15.6英寸產品的需求減少。再加上季節變動因素,價格將繼續處于偏向下滑的狀態。有望激活個人電腦市場的“超級本(Ultrabook)”(英特爾提出的超薄筆記本電腦)盡管為迎接年底商戰而面市的產品趨于增多,但價格與標準筆記本電腦相比,除一部分之外大多定得較高,并未達到明顯推動需求的地步。

電視廠商及家電商場對中國節能補貼制度的期待趨于增強。尤其是32英寸等低價位機型,出現擴充產品群的趨勢,而需求卻向因有補貼而感覺便宜的42英寸等產品集中。

這里對今后面板價格的推移變化做一下預測,在面板廠商按照不同應用轉移面板生產能力以及實施生產線變更作業的影響下,部分面板的供應受限,同時隨著進入季節變動的淡季,需求將趨于減少,因此預計價格將呈緩慢下滑趨勢。尤其是部分第6世代生產線和第8代生產線,為了滿足向氧化物半導體技術及平板電腦用面板切換的要求,生產能力將受到限制。

從不同應用來看,筆記本電腦用面板價格與上個月的預測相同。盡管主力的14英寸和15.6英寸產品從2012年9月起先行開始下滑,但其他尺寸面板估計要到11月份才會下滑。不過,價格下滑幅度預計每月只有1~2%。顯示器用面板的價格雖然還要看新尺寸即19.45英寸面板型的需求,但包括9月份曾一度上升的18.5英寸產品在內,在10月份將會原地踏步,價格要略晚一些才會下滑,估計從11月份開始。

在電視用面板方面,中國國慶節商戰的結果成為決定今后需求的一大要素。較理想的結果是,各電視廠商瞄準年底商戰繼續確保面板庫存,需求趨于堅挺。其中,在電視廠商向背光燈模塊化發展的趨勢下,Open Cell(背照燈+液晶面板)的需求趨于增加。尤其是32英寸Open Cell,10月份的供應趨向較緊張狀態。此外,盡管需求朝著因節能補貼制度而讓人感覺便宜的40英寸、42英寸產品集中,價格偏向于上漲趨勢,但價格預計會在10月份達到峰值,之后隨著11月份因季節變動而進入淡季,價格將轉為下滑。

作為中國國慶節商戰情況的首份報告,電視和平板電腦方面基本與預測相同,開頭還算說得過去。而顯示器和筆記本電腦就有些低迷了。此次先掌握了一下國慶節期間面向不同應用的供應及銷售進展情況。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃