5月之后電視銷售進入相對淡季,5—6月面板價格因面板廠虧損而上漲,預期將分月上漲至面板成本線。AVCdisplay分析下半年電視面板供需:第三季仍有供貨吃緊的疑慮,故在旺季之前,面板價格仍有上漲空間,預期在經歷5—6月的逐月小幅上漲之后,三季度在7月會有盤整,之后大尺寸電視面板從8月底仍有上漲趨勢,平均每月漲幅3~5美元,小尺寸電視面板則上漲空間有限。AVCdisplay分析認為此波上漲將在10月達到高峰點,之后因第四季需求量減緩,供給量增加,故價格會有下跌機會。

下一波彩電旺季銷售預期仍佳 第三季電視面板供貨吃緊

五一之后,彩電終端銷售進入淡季,下一波銷售旺季將在8月底后逐步體現。反推至面板需求將會在6月底或7月初開始逐步增加,使得面板需求在三季度后半期大幅增長,但四季度因面板需求相對減弱,需求量較第三季下滑至個位數。

從供給量來看,下半年友達量產8.5代線;中電熊貓6代線逐步量產;京東方更是有兩條線產能擴增,一條為6代線產能達到滿載,另外一條為8.5代線進入量產,但主要為第一期的廠房進行量產;華星光電的8.5代線,因為設備受日本地震影響量產日程尚需進一步明確。

全球面板供給需求量都有一定的增加,AVCdisplay預期面板產業三季度位于供需穩定,但偏于供貨吃緊;四季度因為中國面板產能有持續開出,在廠商主動有效控制產能之下,仍尚能維持在供需穩定,但偏于供過于求。

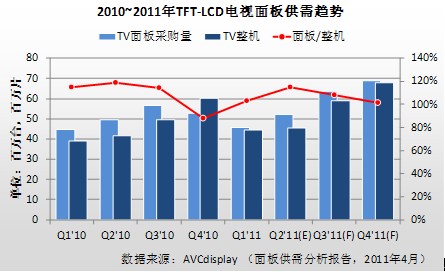

目前電視面板供需趨勢仍為面板產業淡旺季的重點,AVCdisplay分析認為二季度為電視面板的淡季,三季度、四季度為供需穩定期,但面板與整機出貨間有一個月的落差,故四季度的電視整機出貨部分會反應在三季度的面板采購,因此三季度電視面板將會出現供貨吃緊。

下半年價格緩步上漲 10月達到高點

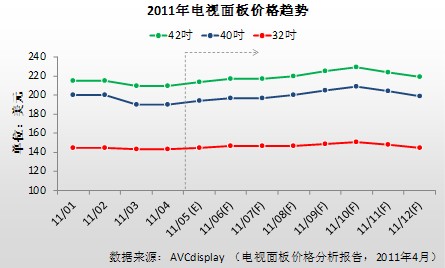

根據面板供需狀況,預期后續月份面板價格將會間歇上漲,但各產品尺寸上漲幅度不一。經歷2月~4月份的32寸面板大采購之后,整機大廠對32寸的需求將逐步回緩,因此中小尺寸的上漲幅度有限。同時市場在LED、3D、Smart-TV等新技術產品的拉動下,40寸以上大屏幕電視銷售將進入甜蜜期,導致40寸以上電視面板出現供不應求,而目前40寸級的電視面板主要在7/7.5代線生產是具有經濟效益,在產量上多少受到限制,至于8.5代線仍將主攻32寸電視面板。

由于第一季面板廠虧損嚴重,5月面板價格勢必上漲,AVCdisplay認為在32寸以下上漲約在1~2美元,40寸以上面板上漲約在3~5美元,雖然面板廠都希望價格能大幅提升,但是電視銷售進入淡季,在備貨上相對不積極,甚至在等待中國面板廠的產能開出,同時電視整機廠受制于終端消費市場無法漲價。5月上漲幅度仍無法彌補缺口,故6月份預期將持續上漲。

第三季雖然是旺季,但7月份面板價格要上漲仍有壓力,最多可能上漲1~2美元。8月份即將進入旺季備貨,故將持續上漲,預期大尺寸電視面板每月仍有上漲3~5美元空間,32寸電視面板屆時將達到150美元,直到10月份之后供給增加、需求減弱,使面板價格再度回跌。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃