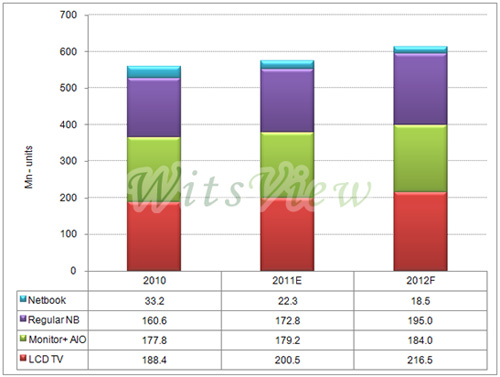

集邦科技旗下面板研究部門WitsView表示:今年大尺寸液晶產品整體受到全球經濟景氣低迷影響,需求呈現疲憊,面對2012年的景氣復蘇仍應保守應對。針對明年液晶監視器整體需求(包含AIO)預估約184百萬臺,年增率約2.7%,其中液晶監視器約170百萬臺,年增率1.7%,AIO年成長率則預估近17.4%;筆記型電腦方面,預估2011年出貨量約195.1百萬臺。

展望2012年,預期整體可望有9.4%的年成長,出貨量上看213.5百萬臺,其中常規筆電出貨量約195百萬臺,年增率為13.3%,小筆電出貨量為18.5百萬臺,年增率衰退17%。液晶電視部分,2011年液晶電視整體出貨量約200.5百萬臺,展望2012年,由于預期經濟復蘇緩慢,削弱市場需求力道,初步估計全年需求為216.5百萬臺,年增長率約8%。

2010-2012年液晶電視、液晶監視器及筆電之需求變化

2011年整體終端需求因歐美經濟疲弱影響,消費者荷包緊縮,物美價廉的產品更能吸引消費者的注意。隨著低成本的LED面板逐步放量,挾其面板價格貼近CCFL面板價格之優勢,對于品牌業者欲擴展新興市場與增加主力銷量將有一定的助力。未來品牌在監視器的部分將陸續推出18.5寸W、20寸W及21.5寸W三種尺寸的低成本LED產品,而AIO PC方面,今年搭載觸控功能的比例約為10~15%,而預期2012年觸控搭載率恐將因受限于Windows 8要求五點觸控的規范下,品牌廠商僅能在高階AIO PC上搭載成本較高之投射式電容觸控面板,而棄守光學式觸控。

另外,WitsView表示,2011年整體筆電出貨歷經今年的低潮后,2012年可望受惠于Ultrabook帶動的薄型化趨勢,與第二季Intel推出新作業平臺Ivy Bridge及明年下半年推出的Windows 8而帶動出貨的成長,WitsView預估2012年Ultrabook出貨將占整體筆電之10%左右,主流尺寸以13.3寸W與14寸W為主,而11.6寸W受限于尺寸較小,但零售價卻超過$1,000美元,難以吸引消費者的目光,而15.6寸W因符合歐美人士的體型,在歐美市場較為普及,對薄型化的需求相對不高。

另一方面,除了符合Intel對Ultrabook 18-21mm厚度規范之外,許多品牌廠也積極規劃22-25mm厚度的薄型筆電,預期可望進一步帶動2012年筆電的薄型化趨勢。WitsView認為,Windows 8預期于2012年的第三季上市,新的作業系統平臺帶動的換機效應,將從消費型市場啟動,商務型市場則要等到2013年新平臺逐漸穩定之后,企業才會轉進。

2012年液晶電視受到中國下鄉補貼方案陸續終止的影響,預估中國液晶電視成長力道將逐步趨緩,年成長率約10~12%。日本消費券及數位類比轉換高峰過后,明年液晶電視市場需求預估將較2011年減少40%左右,如何藉由小換大、舊換新、厚換薄、單純電視換多媒體娛樂、耗電換節能等訴求,將扮演2012年市場成長的主要推手。而CRT電視更從2009年的50百萬臺減少至今年的25百萬臺,2012年則預估進一步下滑至15百萬臺,新興國家的換機需求將成為品牌必爭之地。

明年終端液晶電視除有低成本LED和新尺寸加入外,Samsung和LGE部分品牌更朝M型產品策略發展,另外,由于Smart TV受限于軟體及系統的完全支援,因此明年下半年高解析電視與PC搭配運用將成為Smart TV之另一處女地,引領3D TV趁勢而起。WitsView預估2012年全球LED TV滲透率將達68%,而3D TV約為14%。

微利和云的世代正在改變世界,不變的是勝者為王的觀念,明確的發展策略、迅速而正確的趨勢判斷和執行力,實為變動世代的致勝關鍵。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃