索尼在經(jīng)過長期的電視部門虧損后,于2012年12月宣布準(zhǔn)備結(jié)束其與三星電子長達八年的合資關(guān)系。三星與索尼在2004年首度簽下合資協(xié)定并以各出資一半的方式成立S-LCD。根據(jù)NPD DisplaySearch調(diào)研報告指出,雙方合資的第一座7代線TFT LCD在2005年量產(chǎn),而在2006與2008年雙方兩度增強合資并向8代線擴展。

然而自2012年起索尼將完全撤出S-LCD,并由三星支付給Sony 1.3兆韓元的方式將手上持有的S-LCD一半的股權(quán)完全移轉(zhuǎn)給三星。S-LCD也由此轉(zhuǎn)變成一家由三星百分之百控制的面板廠。而在合資關(guān)系結(jié)束的同時,雙方也同時簽訂了一份戰(zhàn)略性合作的面板購買合約確認(rèn)了雙方在2012年的面板購買關(guān)系。

三星與索尼在2004年高達3.3兆韓幣的合資以及在2006年, 2007年與2008年三度增資代表了TFT LCD面板史上最大筆金額的合資案,這數(shù)年來,三星利用與索尼合資的穩(wěn)定出海口關(guān)系,將投資建廠的風(fēng)險降低,并進行一次建兩座廠的策略;例如其7代線與8代線均是在最短的時間內(nèi)一次興建兩座面板廠,而索尼也同時取得一個穩(wěn)定且符合其液晶電視尺寸需求(尤其為40寸,46寸與55寸)的面板供應(yīng)來源。

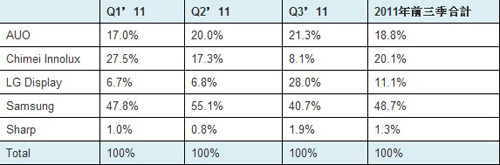

根據(jù)NPD DisplaySearch 2011年第三季度調(diào)研報告顯示,索尼的LCD TV面板供應(yīng)來源以三星為主要供應(yīng)廠商,如以下所示:

2011年Q1-Q3 索尼液晶電視面板供應(yīng)來源

然而由于液晶電視與液晶電視面板市場的變化,加上主客觀環(huán)境的變化;雙方?jīng)Q定將合資關(guān)系結(jié)束,并由合資伙伴轉(zhuǎn)變成純粹面板交易伙伴,這象征著雙方在液晶電視與面板的策略上都將進入新的調(diào)整。我們的分析如下:

對索尼而言

●索尼的液晶電視面板采購來源將不會有劇烈的變化,基本上會依照其所簽訂的新年度面板供貨合約進行,根據(jù)NPD DisplaySearch Quarterly LCD TV Value Chain Report.報告中指出,索尼目前與各面板廠敲定在2012年的年度采購計劃。而其對于三星的購買比率事實上會較2011年增加,如下表所示;這表示索尼會持續(xù)在2012年視三星為一穩(wěn)定且主要的液晶電視面板供應(yīng)來源。然而就長期而言,尤其自2013年起索尼也預(yù)計會開始調(diào)整其面板采購來源。

索尼液晶電視面板供應(yīng)來源 (2011與2012)

●在合資時代,由于三星與索尼有所謂的最低購買數(shù)量與未達成罰金,因此索尼在采購策略上并不能完全達到彈性;同時由于索尼與三星電視品牌常常采用相同的面板,因此在規(guī)格與設(shè)計上差異化的空間有限。在合資關(guān)系結(jié)束后,隨著索尼在面板采購策略的更具彈性,索尼將能避免最低購買數(shù)量與罰金的限制,并更能利用不同的面板塑造其差異性。

●索尼目前正逐步調(diào)整其液晶電視整機制造模式,其調(diào)整的方向為更深入的入LED背光板與液晶模組的組裝,而非純粹的購買液晶面板模組的方式。換言之,便是利用BMS (Backlight Module System)的組裝模式進行設(shè)計與組裝的同步整合,進而提高其生產(chǎn)效率與降低成本。這種模式在DisplaySearch報告中有詳細的分析,并已經(jīng)廣泛的為三星、船井以及許多中國大陸的電視制造商跟臺灣的整機代工廠商所采用。目前索尼所開始進行的是向面板廠采購面板半成品(Open Cell),并外包其背光板與模組的組裝,但模組與背光設(shè)計則仍由Sony掌握,最后將整合后的半成品在索尼的代工廠如鴻海或緯創(chuàng)等完成整機組裝。隨著合資關(guān)系結(jié)束,由于原本三星對于供應(yīng)Open Cell一直采取較為保守的立場,因此索尼將在對其他面板廠購買半成品(Open Cell)上更具選擇彈性與自由度。

●索尼在最近調(diào)整其2012年液晶電視出貨目標(biāo), 2011年Sony預(yù)計出貨液晶電視的2千1百萬臺,而原本2012年出貨目標(biāo)為成長到2千2百萬臺;但根據(jù)NPD DisplaySearch Quarterly LCD TV Value Chain Report.報告的資料,其2012年液晶電視出貨目標(biāo)將下修為2千萬臺。這表示Sony 將專注更多在高階機種,以及著重在開發(fā)中地區(qū)如亞太、南美以及中國市場;這也會影響其面板的采購策略。

對三星而言

●由于對索尼供應(yīng)固定尺寸面板的合資關(guān)系結(jié)束,三星將在產(chǎn)能與產(chǎn)品組合的調(diào)配上更具彈性。根據(jù)NPD DisplaySearch Quarterly Large Area Production Strategy report報告資料,由于三星并無6代生產(chǎn)線,因此常常面臨生產(chǎn)策略的不具彈性,目前LG Display 與夏普等均已開始隨著平板電腦市場的快速擴大而將平板電腦面板的生產(chǎn)轉(zhuǎn)往8代線,但Samsung 因為此合資關(guān)系并無法在7代線與8代線進行由生產(chǎn)液晶電視面板到其他面板的制程轉(zhuǎn)換;在合資關(guān)系結(jié)束后,三星將會在產(chǎn)線利用上更具彈性。

●三星TV將持續(xù)為三星LCD部門的主要客戶,并且自三星與索尼合資關(guān)系結(jié)束起變得對于三星LCD部門更重要,因為三星LCD部門供應(yīng)索尼液晶電視的義務(wù)將逐步淡化。換言之,整個三星集團液晶面板制造部門與整機部門將逐步實現(xiàn)一體化,這將對于目前采用三星液晶電視面板的許多電視廠商將有極大的影響。根據(jù), 2011年第三季度三星LCD部門有42%的液晶電視面板出貨給三星TV部門,而出貨給索尼的為11%, 其余47%則出貨給許多其他的電視品牌,如圖片所示

2011年第三季 Samsung LCD的面板客戶與出貨比重

●非常有可能的是三星集團在面板方面下一階段的整合將是將SMD (Samsung Mobile Display) 的有機Quarterly FPD Supply Demand & Capital Spending Report,SMD預(yù)計明年起開始進行8代線AMOLED的興建與投資,SMD目前為獨立于三星電子以外的事業(yè)單位;雖然目前AMOLED的應(yīng)用以中小尺寸為主,但三星的旺盛企圖為將AMOLED的生產(chǎn)往大型化如AMOLED TV擴展,因此在Sony的合資股權(quán)退出后,三星將可以利用三星電子的公司平臺進行這方面的整合,換言之,SMD將有可能在明年整合進三星電子公司之中;并可以將其在TFT LCD、LCD TV 與AMOLED技術(shù)與資源全部連成一氣,而無須考慮其他合作伙伴或股東的不同策略;在可以預(yù)見的將來,合資案走入歷史之后,很有可能一個全面整合上下游供應(yīng)鏈、并可以彈性運用其在LCD與AMOLED不同的面板資源進行電視產(chǎn)品差異化的三星將逐步出現(xiàn);這也將會對于其他的電視品牌廠商造成競爭的壓力。

康佳平板電視

康佳平板電視 創(chuàng)維平板電視

創(chuàng)維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃