9月份,雖然大尺寸液晶面板的價格繼8月份之后,再次以電視面板價格為中心縮小了下滑幅度,但大體上仍處于持續下滑的狀態。為迎接年底商戰而采購面板的高峰期過后,需求將隨著季節變化而趨軟(=需求縮小)。因此,2011年內價格反彈上漲的可能性非常小。

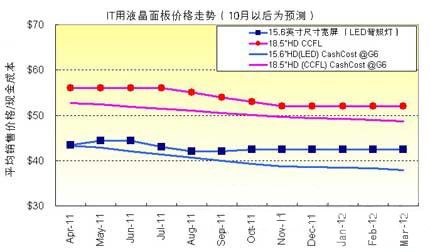

從各用途的價格變化幅度來看,筆記本電腦面板及顯示器面板比上月下滑0~2%(圖1)。另外,電視面板大體上比上月下滑2~4%(圖2)。

IT用液晶面板價格走勢(10月以后為預測)

32英寸電視液晶面板價格走勢(10月以后為預測)

從10月上旬的談判情況來看,面板廠商在調整生產線開工率的同時力求保持價格不變,而大多數整機品牌企業因當前需求縮小,而且供貨計劃以實現庫存合理化為優先,因此將為迎接年底商戰而采購的面板數量減少到了最低限度。各面板廠商均進一步降低了電視面板等大尺寸面板生產線的開工率(部分廠商低于50%),而以臺灣面板廠商為主的企業仍打算通過現貨交易(=限量特價交易)來消化過剩庫存,這種趨勢十分明顯。

在北美,隨著電視整機價格的下滑,40英寸以上產品出現了庫存減少等銷售情況改善的征兆,但還遠遠達不到需求高漲的程度。顯示器及筆記本電腦的需求并未因學生返校而高漲,從而導致庫存過剩,整機品牌企業似乎正考慮優先實現庫存合理化。

歐洲的需求方面,因目前政局不穩,以及經濟形勢尚不明朗等,最終市場通過積極減少庫存來回避風險的動向十分明顯。整機品牌企業不得不隨之修改供貨計劃,從而導致液晶面板計劃采購量減少。

各用途面板在中國的銷售情況大體與最初的計劃一致。但大多數整機品牌企業對迎接年底商戰的面板采購持謹慎態度。

如上所述,發達國家的面板需求低迷,新興市場國家還算差強人意。從總體來看,需求量低于最初的供貨計劃量。

根據這些情況,我們對今后的面板價格走勢提出的預測方案與上月相同。10月以后,除了42英寸以上電視面板等之外,價格下滑幅度將進一步縮小,基本與上月持平。雖然面板需求會隨季節變化而減少,但因面板廠商會繼續調整開工率,價格將基本保持不變,估計這種情況會持續到2012年第一季度。預計從下一個整機需求期面板需求有望增加的2012年第二季度開始,面板價格將會上升。

不過,如果在供求緩和的狀態下產生短交貨期需求的話,雖說供應鏈上仍存在部件庫存,但卻容易出現臨時供求吃緊的局面。這些因素可能會引起價格上升,希望面板企業對這一點加以留意。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃