在全球經濟危機的不利局面下,中國彩電行業走過了成功的2009年,同時也宣告中國彩電市場進入黃金周期的平板時代。據奧維咨詢(AVC)分析2010年中國彩電行業環境驟變,面臨諸多壓力:其中外資品牌全線降價,給國產品牌在連續盈利方面帶來了巨大的壓力。

一、外資品牌“高價面板+低價整機”策略組合打壓國產品牌,國內品牌價格優勢不再

由于2009年下半年以來的面板價格一直高位運行,主流尺寸面板價格上升幅度在10%以上,32”上升幅度最大,達到30%,而該規格是國內品牌最重要的一類產品;因此國內品牌終端產品的價格幾乎沒有下降的空間。

表: 2010年3月份國內采購面板價格與同期對比變化

|

Panel Size |

26" |

32" |

37" |

40" |

42" |

46" |

47" |

|

Mar. PRICE YoY |

14% |

30% |

17% |

10% |

17% |

1% |

7% |

數據來源:奧維咨詢(AVC)

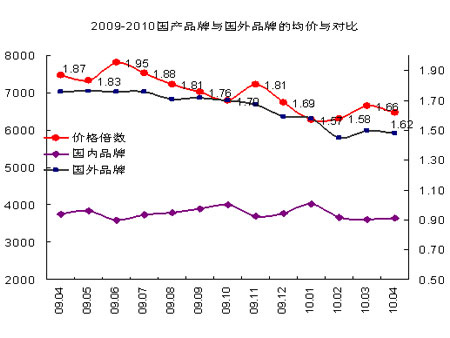

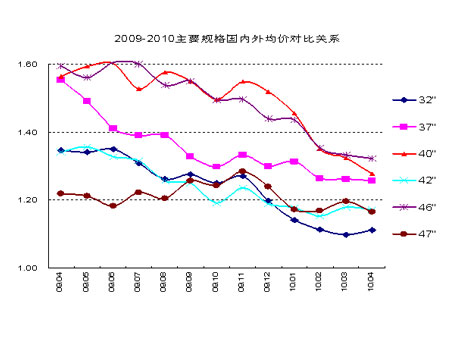

據奧維咨詢(AVC)監測2010年元旦開始,外資品牌全線降價,外資與國內品牌總體平均價格比由年初的1.8倍縮小到1.6倍左右;特別是一些具體的規格上32”/42”/47”的價格差均在1.2倍以內,比2007年7月份(上一個周期外資與國內品牌價差低點)還要低。

圖:2009-2010年國產品牌與外資品牌均價對比

數據來源:奧維咨詢(AVC)”

圖:2009-2010年國產品牌與外資品牌主要規格均價對比

數據來源:奧維咨詢(AVC)

二、國內企業收入規模雖持續上升,但獲利能力堪憂

2010年1-5月份中國國內彩電零售量銷售規模 1716萬臺,同比增長 32% ;其中液晶電視銷售1378 萬臺,同比增長79%;等離子電視銷售77萬臺,同比增長18%。

在市場快速增長過程中,國內品牌銷售規模也保持了快速增長,但由于多方面因素使得國內品牌賺錢難度加大,獲利能力堪憂:

1、 終端產品價格被迫下降;

2、 高端產品(LED背光液晶電視、網絡電視)比重仍然很低;

3、 大連鎖的費用有所增加

數據來源:奧維咨詢(AVC)

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃