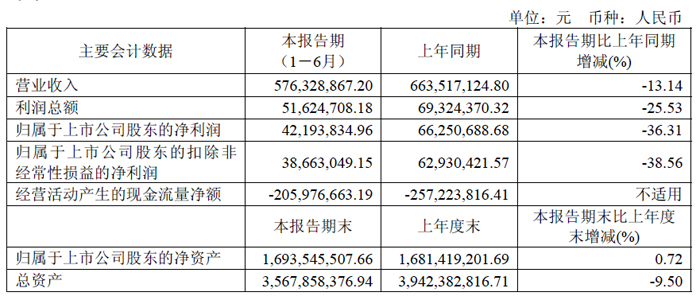

盛劍科技(603324) 2025 年半年報顯示,公司上半年實現營業收入 5.76 億元,同比下降 13.14%;歸母凈利潤 4219.38 萬元,同比下降 36.31%;扣非歸母凈利潤 3866.30 萬元,同比下降 38.56%。盡管整體業績承壓,但公司核心業務保持穩健,第二季度毛利率環比顯著回升,費用控制成效明顯,顯示出經營層面的積極變化。

從單季度表現來看,公司第二季度呈現明顯改善態勢。數據顯示,2025 年第二季度公司毛利率達到 30.92%,同比上升 1.54 個百分點,環比更是大幅上升 8.09 個百分點;凈利率為 8.66%,較上一季度上升 2.07 個百分點。這一數據表明公司在第二季度通過產品結構優化和成本控制,盈利能力得到有效提升。

業務結構方面,公司核心業務保持穩定發展。半年報顯示,綠色廠務系統解決方案作為公司的核心業務,上半年實現收入39,333.98 萬元,收入占比達到 66.80%;設備及關鍵零部件產品占比 31.11%;電子化學品材料占比 1.98%。核心業務的穩定表現為公司提供了堅實的業績基礎,有效抵御了行業周期性波動帶來的影響。

公司電子化學品材料新液制造與廢液回收再生雙線并進,有效推動多款產品專利布局、研發、驗證、客戶導入工作。報告期內,在已經成熟的有機溶劑類化學品回收基礎上,光刻膠顯影液TMAH 回收技術取得實際進展,相關回收再生方案在客戶端測試驗證成功。合肥“電子專用材料研發制造及相關資源化項目” 順利取得危險廢物經營許可證,已進入試生產階段。報告期內,電子化學品材料實現收入2,405.57 萬元,同比增長90.43%。未來將充分利用上海、合肥等地區域資源、產業協同優勢,通過生產規模化與技術創新提升業務競爭力。

2025年3 月,公司“國產半導體制程附屬設備及關鍵零部件項目(一期)”正式投產,為該板塊業務綜合競爭力提升注入關鍵動能。

對于業績變動原因,財報解釋稱,主要受下游光伏行業周期性波動影響,公司主動減少了光伏行業訂單;同時集成電路領域部分項目處于執行過程中,尚未滿足收入確認條件。這種戰略調整雖然短期內影響了營收規模,但有利于公司聚焦高附加值業務,優化客戶結構。

費用管控方面,公司上半年表現突出。報告期內,公司期間費用為 1.03 億元,較上年同期減少 863.72 萬元。其中,銷售費用同比減少 10.81%,管理費用同比減少 13.90%,顯示出公司在業務拓展和內部管理方面的效率提升。盡管財務費用同比增長 185.69%,主要因廠房租賃利息、貸款利息增加,但整體費用率控制在合理水平。

財務狀況方面,公司總資產為 35.68 億元,較上年度末下降 9.50%;歸屬于上市公司股東的凈資產為 16.94 億元,較上年度末增長 0.72%。資產負債率為 52.16%,同比下降 6.68 個百分點,顯示公司償債壓力有所減輕。值得注意的是,公司固定資產較期初增長 31.73%,主要因廠房、生產設備增加,為未來產能釋放奠定基礎。

現金流方面,公司經營活動產生的現金流量凈額為 - 2.06 億元,雖仍為負值,但較上年同期改善 19.92%,主要因支付關鍵原材料、接受勞務支付的現金減少,經營質量有所提升。

股東結構方面,截至報告期末,公司股東總戶數為 1.65 萬戶,較一季度末下降了 1203 戶,降幅 6.79%;戶均持股市值由一季度末的 22.46 萬元增加至 22.92 萬元,增幅為 2.06%。股東戶數減少和戶均持股增加,顯示籌碼集中度有所提升,投資者對公司長期發展信心增強。

盡管上半年業績面臨挑戰,但盛劍科技在核心業務保持穩定、盈利能力逐季改善、費用控制有效等方面展現出積極信號。隨著集成電路領域項目的逐步確認和新產能的釋放,公司有望在下半年實現業績回升。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃