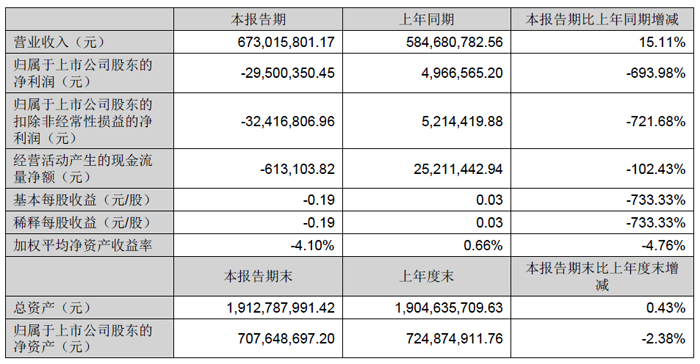

阿石創(300706)報告期內實現營業收入 6.73 億元,同比增長 15.11%,保持了持續增長態勢;盡管受行業周期性波動及成本壓力影響,歸母凈利潤出現 2950.04 萬元虧損,但在核心業務拓展和技術研發方面亮點突出,為長期發展奠定堅實基礎。

從核心財務指標看,公司上半年經營呈現 “營收增長、毛利承壓” 的特點。營業收入連續三個半年報實現同比增長,較上年同期的 5.85 億元顯著提升,顯示市場拓展取得積極成效。分季度來看,第二季度單季營收達 3.72 億元,同比增長 17.75%,環比第一季度增長約 20%,呈現逐季加速態勢。

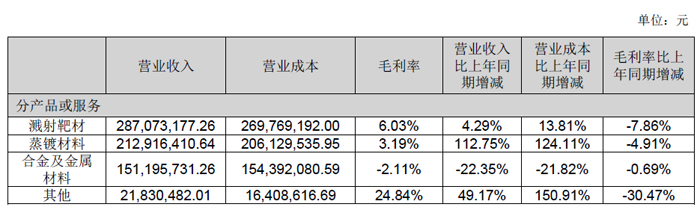

業務結構方面,公司核心產品 PVD 鍍膜材料持續占據主導地位。半年報顯示,該產品已廣泛應用于光伏、半導體及顯示等多個戰略新興領域。特別在光伏電池材料領域,公司研發的低銦、無銦靶材產品實現技術突破,有效響應了下游客戶降本增效的需求,為 HJT 等先進電池技術提供了關鍵材料支撐,這一業務板塊成為營收增長的重要驅動力。

研發投入力度持續加大是上半年突出亮點。報告期內,公司研發費用同比增長 34.04%,顯著高于營收增速,體現了對核心技術自主化的戰略重視。通過持續的技術創新,公司已掌握 PVD 鍍膜材料生產關鍵技術,逐步改變了國內市場對進口材料的依賴局面,核心產品獲得下游客戶的廣泛認可,為毛利率的長期改善埋下伏筆。

在成本控制與風險應對方面,公司采取了一系列積極措施。針對原材料價格波動風險,加強了供應商開發與導入,并開展期貨套期保值業務對沖價格風險;在應收賬款管理上,建立了客戶信用管理機制,重點發展優質客戶群,報告期內應收賬款周轉率達 2.9,同比提升 16.97%,運營效率有所改善。

財務健康度方面,公司總資產達 17.79 億元,較上年末保持穩定;盡管資產負債率為 61.26%,但流動比率維持在 1.07,短期償債能力保持基本穩定。值得注意的是,上半年存貨周轉率提升至 1.41,同比增長 9.04%,顯示庫存管理效率有所優化,有助于緩解資金占用壓力。

對于業績波動,公司管理層在報告中分析指出,主要受原材料價格上漲、行業競爭加劇等多重因素影響。面對短期挑戰,公司將繼續聚焦主業,通過技術升級、產能優化和市場拓展等組合策略,推動經營業績回歸良性軌道。

總體來看,阿石創 2025 年上半年在保持營收穩步增長的同時,持續加大研發投入和市場拓展力度,核心技術優勢和業務布局進一步鞏固。盡管短期業績承壓,但公司在戰略新興領域的技術積累和市場突破,為后續發展積蓄了動能,長期成長邏輯未發生根本變化。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃