美國波士頓舉行的顯示器國際學會“SID 2012”上,夏普針對8K級別的85英寸液晶屏幕的推出,給出了一個有意思的解釋。夏普表示,在對8K×4K顯示為視聽者帶來的效果、自公司生產線的能力,以及能否搬入日本家庭(電梯及大門的尺寸)等進行考察之后,最終得出了“85英寸是適于日本家庭的最大尺寸” 這一結論。——事實上,考慮建筑物的電梯和大門尺寸,85英寸不僅已經是日本家庭所能選擇的電視的最大尺寸,也是全球主要家庭能選擇的最大尺寸。

自04年,夏普6代液晶面板線量產,到2008年夏普10代線投入建設,5年間液晶顯示技術最主要的變化就體現在“最大經濟量產尺寸”的不斷增長,以及整體市場產能的高速增長。夏普10代線,向人們展示了60寸以上液晶電視低成本切割的技術可能。但是,尺寸升級的戰爭在09年,隨著夏普10代線的開出戛然而止:此前,預計的三星或者夏普的11代線并沒有出現,此后全球面板業者投資的最高世代線被鎖定在8.5——因為,面板企業要考慮單臺價格、使用空間、運輸與搬運,以及實際用途等多種因素,對大尺寸市場自身的極大壓縮。

甚至,2010年開始,隨著金融危機對歐美市場消費能力影響的深化,以及面板業新興投資產能的開出,面板業者不得不重新審視每條生產線的產能布局。其中,韓國業者連續開工率維持在8成左右,臺灣業者則維持在7成以上,以大尺寸見長的夏普,2011年10代線開工不足5成,8代線則轉向需求旺盛的小尺寸面板切割。

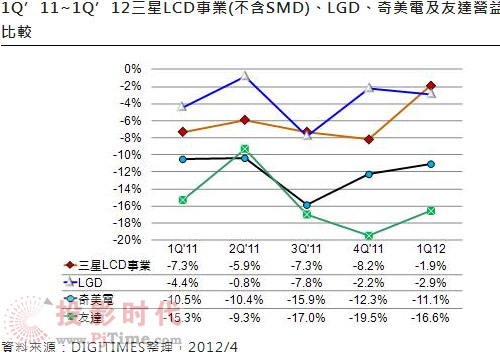

研究數據表明,2011年全球僅以彩電用液晶面板市場衡量,已經處于“金融危機影響下”的銷量、單價、銷售額和利潤額四大核心數據的下滑通道。2011年大尺寸(9英寸以上)的液晶面板的出貨量達到7.03億片,比上年成長了6%,而銷售值卻不升反降,銳減12%,僅為755億美元。這一年液晶電視出貨量首次出現衰退(-5%),液晶顯示器也陷入下滑(-1%),出貨增長完全來自筆記本電腦和平板電腦。

雖然2010年至今,液晶面板在手機顯示屏幕大型化、平板電腦為代表的個人第二臺電腦的帶動下,整體市場持續增長,但是這種來自于中小尺寸市場的增長,對于提升行業產值的作用遠低于對于消化產能的作用:因為中小尺寸面板的售價也在不斷降低。

截至2012年3月底,全球面板價格已連續19個月下滑,持續的價格走低讓面板企業遭遇前所未有的低谷——2012年3月個大尺寸面板單元均創出歷史最低價(雖然此后價格有所回升,但是頹勢難改)。另據市調公司DisplaySearch報告,2011年全球TFT液晶面板與上年相比的面積增長率降至歷史最低的2%,其大型面板的供貨量增長率甚至還低于整機(電視及個人電腦等)的增長率。

研究表明,未來5年全球液晶面板的產能增長將停頓在5%的速度:2010年這個數字是35%,2011年2%,2012年受大陸地區建設的影響理想結果為17%(考慮到三星和LGD兩個8.5代項目曾經多次推遲開工的影響,這一數字可靠性不強);此后增速則下降并穩定到5%。

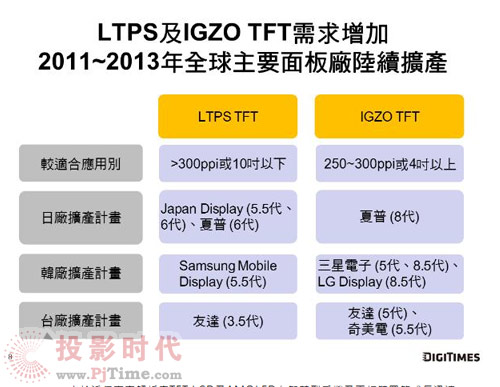

液晶面板如果不能追求更大,產能也不能追求更多,那么他的產業成長動力又會在哪里呢?夏普8代線之所以轉向小尺寸切割,關鍵的因素在于蘋果IPAD需求的高分辨率面板的訴求的增長。“不能更大,但是能夠更‘精細’”!液晶面板業展示出除了尺寸之外的另一個主流成長點。

通過提升產品的分辨率,產品售價必然出現止跌抬頭的趨勢。更高分辨率的產品能夠帶來更好的用戶體驗,也必然能創造出更多的企業價值。“繼續推進技術革新,開發富有魅力的產品,使智能電視及平板終端市場保持增長”,三星認為這是液晶市場,甚至整個平板市場“再增長”的戰略基礎。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃