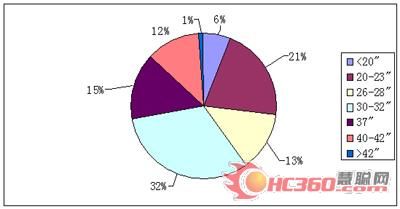

1、液晶電視市場32英寸及以上的中大尺寸比重近7成

從2005年開始,液晶電視市場的大尺寸化日趨顯著,32英寸及以上的比重接近33%,同比2004年同期上升23個百分點,其中40英寸及以上的大屏幕約占2%的比重,而2004年仍不到0.5%。隨著高世代線液晶面板生產線產能的進一步投放,中大尺寸液晶面板和整機價格的持續下降,預計液晶電視市場在2006年以及未來將繼續往大屏幕方向快速發展。

中國大陸液晶電視市場尺寸結構分析

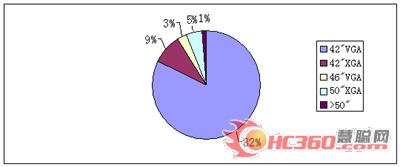

2、等離子電視市場42英寸XGA和50英寸的比重迅速提高

2005年,等離子電視仍主要以42”VGA為主,其比重占到了82%的市場份額,2005年中國等離子市場42英寸XGA 規格比重為9%,但表現出了迅猛的發展態勢,而42英寸VGA則顯現出萎縮態勢。50英寸規格比重也有所提高,達到5%。等離子電視市場尺寸規格結構的變化,一方面是價格降低的刺激,另一方面也是等離子電視面對液晶電視的沖擊,而向更高規格進行逐步轉變的趨勢。

中國大陸等離子電視市場尺寸結構分析

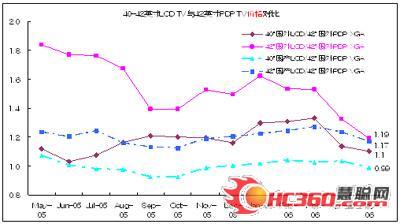

大尺寸液晶面板的價格快速下降,直接導致了同尺寸液晶電視和等離子電視的價差迅速縮小。截至2006年5月,40英寸國產液晶電視與外資品牌42英寸VGA等離子電視的價格非常接近,甚至略低于后者;而同樣是外資品牌,40英寸液晶電視與42英寸XGA等離子電視的價差已縮小到10%。

面對大屏幕液晶電視的價格的逐步逼近,等離子電視必須要具備價格優勢,穩住等離子電視在競爭激烈的大屏幕市場的主導地位。

2005年相近尺寸平板電視國內、外價格變化趨勢圖

(三)渠道結構

傳統渠道主要有大商場、中小商場以及電器專營店。新興渠道有綜合性連鎖、家電類連鎖、電器城、品牌專賣店、集團采購、網上訂購等。隨著時代的日新月異,傳統的家電渠道已經逐漸被取代,或者說這些賣場正謀求向“精”的方向發展。更多的大眾消費者則將目光定在了新興的家電渠道特別是家電連鎖這樣的購物場所。家電連鎖最顯著的特征是經營規模大、資本雄厚、跨地域連鎖經營、掌握著龐大的銷售網絡,是一個高效率、專業化的零售終端。它們以承擔銷售風險的方式獲得家電生產企業最大限度的讓利,因此在零售價格上具有優勢外,在品種、數量上與其他銷售渠道的單元比也同樣具有明顯優勢。

2005年平板電視銷售渠道格局分析圖

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃