市場概況

一、

平板電視是液晶電視和等離子電視。自2003年廈華推廣等離子電視時率先提出平板電視的概念后,彩電市場開始刮起了平板電視風暴,平板電視被各級市場的消費者逐步了解和認同,市場銷量也逐漸攀升。和傳統顯像管電視相比,平板電視具有高清晰度顯像、色彩更豐富、使用壽命更長、省電低功耗、外形輕薄美觀、節省空間和低輻射的優點。

回顧2005年國內彩電市場,其中成績突出的依然是平板液晶電視,下來是等離子電視,而CRT純平彩電雖然銷量不錯,但市場份額已經近一步被液晶和等離子電視蠶食,國內CRT純平彩電的市場正在慢慢萎縮。

2005年1-7月之間,液晶電視銷量比去年同期增長了400%左右,等離子銷量比去年同期增長了200%左右。2005年全國前7個月平板電視的零售量超過60萬臺,其中液晶是等離子銷量的兩倍,為40萬臺,而等離子為20萬臺。這個數字大大超過了04年全年液晶彩電21萬臺和等離子彩電不到17萬臺的銷量。平板電視前7個月的銷售額比04年同期增長接近200%,其中液晶彩電銷售額比04年同期增長近400%,而同期等離子彩電銷售額增長了100%。前7個月全國平板彩電零售額接近80億元,其中液晶彩電的零售額接近38億元,等離子銷售額接近42億元。

截止到05年底,液晶和等離子電視的銷售曲線還在不斷增長之中, 2005年全年平板電視的銷量突破185萬臺。預計2006年國內平板電視市場應該會繼續保持這個增長速度前進,2006年國內平板電視市場規模將超過370萬臺,增長率將達到120%。

2005年中國大陸平板電視銷量分析圖

點擊此處查看全部新聞圖片

二、 市場結構

(一) 品牌市場結構

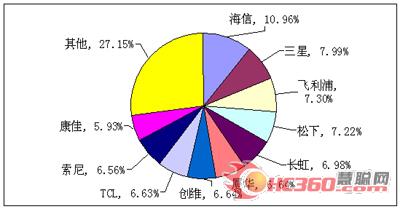

2005年度中國大陸平板電視銷量品牌競爭格局分析圖

點擊此處查看全部新聞圖片

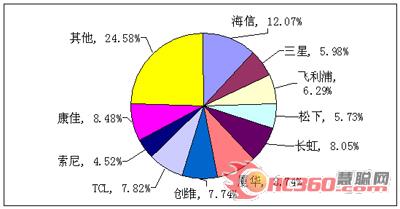

2005年度中國大陸平板電視銷售額品牌競爭格局分析圖

產品價格結構

(二)

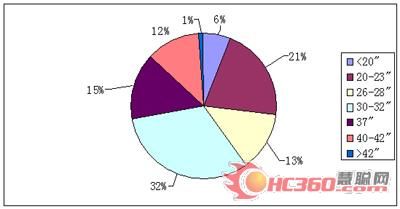

1、液晶電視市場32英寸及以上的中大尺寸比重近7成

從2005年開始,液晶電視市場的大尺寸化日趨顯著,32英寸及以上的比重接近33%,同比2004年同期上升23個百分點,其中40英寸及以上的大屏幕約占2%的比重,而2004年仍不到0.5%。隨著高世代線液晶面板生產線產能的進一步投放,中大尺寸液晶面板和整機價格的持續下降,預計液晶電視市場在2006年以及未來將繼續往大屏幕方向快速發展。

中國大陸液晶電視市場尺寸結構分析

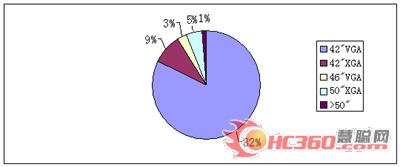

2、等離子電視市場42英寸XGA和50英寸的比重迅速提高

2005年,等離子電視仍主要以42”VGA為主,其比重占到了82%的市場份額,2005年中國等離子市場42英寸XGA 規格比重為9%,但表現出了迅猛的發展態勢,而42英寸VGA則顯現出萎縮態勢。50英寸規格比重也有所提高,達到5%。等離子電視市場尺寸規格結構的變化,一方面是價格降低的刺激,另一方面也是等離子電視面對液晶電視的沖擊,而向更高規格進行逐步轉變的趨勢。

中國大陸等離子電視市場尺寸結構分析

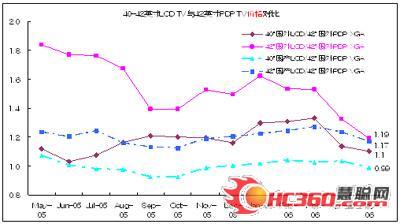

大尺寸液晶面板的價格快速下降,直接導致了同尺寸液晶電視和等離子電視的價差迅速縮小。截至2006年5月,40英寸國產液晶電視與外資品牌42英寸VGA等離子電視的價格非常接近,甚至略低于后者;而同樣是外資品牌,40英寸液晶電視與42英寸XGA等離子電視的價差已縮小到10%。

面對大屏幕液晶電視的價格的逐步逼近,等離子電視必須要具備價格優勢,穩住等離子電視在競爭激烈的大屏幕市場的主導地位。

2005年相近尺寸平板電視國內、外價格變化趨勢圖

(三)渠道結構

傳統渠道主要有大商場、中小商場以及電器專營店。新興渠道有綜合性連鎖、家電類連鎖、電器城、品牌專賣店、集團采購、網上訂購等。隨著時代的日新月異,傳統的家電渠道已經逐漸被取代,或者說這些賣場正謀求向“精”的方向發展。更多的大眾消費者則將目光定在了新興的家電渠道特別是家電連鎖這樣的購物場所。家電連鎖最顯著的特征是經營規模大、資本雄厚、跨地域連鎖經營、掌握著龐大的銷售網絡,是一個高效率、專業化的零售終端。它們以承擔銷售風險的方式獲得家電生產企業最大限度的讓利,因此在零售價格上具有優勢外,在品種、數量上與其他銷售渠道的單元比也同樣具有明顯優勢。

2005年平板電視銷售渠道格局分析圖

典型企業綜合競爭力分析

三、

品牌傳播特點:

PANASONIC:

硬性廣告的主要傳播點為42英寸等離子的產品廣告。其廣告主題詞“不動聲色/已惹人仰慕”和“飛躍真實畫面/盡享逼真影像”仍然體現著松下固有的穩健和高科技形象。松下在2005年度中是PDP產品廣告投放絕對數最高的產品,在傳播的占有率上遙遙領先。

軟性媒體傳播一向不是國外品牌的主要宣傳渠道,但隨著國內品牌的傳播拉動,松下等國外品牌也開始重視組合傳播。松下的軟性傳播較為務實,基本以等離子戰略和42英寸等離子銳屏顯示器作為兩大宣傳點。上海浦東新區投資建立的上海松下等離子顯示器有限公司作為松下的戰略重點,成為向公眾及媒體進行中國戰略宣傳的重心。松下的傳播主要以整體形象傳播為主,宣傳其規模化生產和其全球戰略。

LG:

LG的平板電視硬性廣告傳播以產品廣告為主,在廣告總量上僅次于PANASONIC,是2005年平板電視硬性廣告投放量第二的品牌。LG的廣告主題詞為:“無以倫比的美麗新視界/LG”。PDP產品主要以60英寸新產品的宣傳為主。

LG的軟性媒體傳播上LG的廣告投放也毫不遜色,僅次于TCL,軟性傳播力度與硬性廣告呼應。LG軟性傳播的主要著眼點有:LG在華銷售成績喜人。

LG的硬性廣告宣傳與媒體傳播的配合力度在各品牌中是最高的。硬性廣告的主題詞與軟性傳播的文章題目保持較高的一致性,提高傳播頻率的同時也注重持續性和效果。

TCL:

由于TCL的等離子戰略主要出現在下半年,因此其廣告宣傳也主要以下半年為主。這是造成TCL去年廣告投放量較低的原因,但下半年的集中廣告投放也使得TCL成為躋身PDP廣告投放前三名的品牌。

TCL的軟性廣告投放主要從其6月份PDP大幅度降價開始。在長虹的背投彩電的打擊下的輿論攫取戰略,把媒體的眼光聚焦在TCL身上。這一傳播的效果較具轟動性,引發了業界對PDP成本、價格及利潤等各方面的爭論。在隨后的傳播中,TCL又以宣傳科技人才的引進、等離子戰略計劃、TCL參與等離子標準制訂等傳播點校正輿論,轉移其對TCL產品本身技術及核心技術來源的關注。

創維:

2005年的傳播雖然也較為積極和活躍,但卻被指具有太明顯的模仿和跟風痕跡。在TCL降價之后,創維也同時推出相同價格的機型,連宣傳上也效仿TCL。創維雖有意識的強化了傳播,但缺乏戰略性也使其傳播顯得拙劣和單薄。純粹的降價宣傳和業績宣傳使其品牌魅力不足。

海信:

成為2005年繼創維之后又一個跟風傳播的典型。在整年的宣傳上,海信沒有較明確的戰略,其推廣思路也不明確,只是在TCL傳播之時跟風傳播。但其傳播點不新穎也無創造性,無法引起太多的媒體關注。

康佳:

2005年上半年,康佳受危機傳播的影響,損失較大。隨后,康佳的傳播均以老總的拋頭露面和宏觀敘事為傳播中心,雖有一定的戰略性,但因傳播點過于宏大而失去活力,品牌形象不斷下滑。隨著長虹傳播力度的不斷升溫和TCL國際化的傳播步伐,康佳更是舉步維艱。關于產品和品牌的宣傳應更加重視微觀傳播效果,考慮媒體的閱讀群體。

平板電視未來發展趨勢

四、

未來平板電視市場發展趨勢判斷:

趨勢一:市場需求繼續保持旺盛,競爭激烈導致行業洗牌在即

自2003年開始,平板電視在中國進入了高速增長期,平板電視銷量連續兩年同比增長率超過200%,特別是進入2005年以來,在家電制造企業和家電渠道商不遺余力的媒體宣傳和價格策動下,未來一年規模將進一步擴大。在上游面板生產企業持續競爭的環境下,給下游電視機制造企業的產品價格帶來了一定的降價空間,但目前市場的需求量在迅速增加,有些規格的面板還比較緊張,所以在下半年的市場價格仍會下降,但降幅不會太大。

平板需求量的快速提升造成了上游面板生產商供應緊張,豐厚的利潤讓更多的企業以各種方式滲透到上游產業,這使得上游面板領域的競爭更加激烈,導致成本下降,給下游平板制造企業更多的發展空間;2005年平板市場價格戰愈演愈烈,從年初到歲末,國內品牌價格下降了30%以上,在沒有掌握上游核心技術的情況下,價格下降導致企業利潤空間急劇縮小,行業利潤率持續走低,全年行業利潤率已經降到了1%以下,隨著消費者的消費心理趨于理性,價格對企業已不具備競爭優勢,而綜合實力、強大的營銷等等將是企業制勝的法寶。另一方面,外資品牌的降價將吸引一大部分高忠誠度的消費者,擠壓國內品牌的生存空間,使不掌控產品成本的國內品牌更加雪上加霜。2006年,微薄的利潤,外資品牌的反攻等因素將使一些二三線品牌推出市場,行業洗牌已經初露端倪。

趨勢二:產業鏈期待完善,政府、企業應統觀全局

上游產業鏈的缺失,殘酷的價格戰使國內品牌腹背受敵,舉步維艱。而外資品牌已經開始運用價格因素控制市場,2006年我們該如何對抗外資品牌是全行業需要考慮的問題。我認為:一是政府、行業協會牽頭,與企業一起共建上游產業鏈,以CRT時代為例,政府投資建立生產線,為中國彩電業稱霸世界打下堅實的基礎。在平板時代,每條生產線成本在150億元以上,任何一個企業都無法承擔,這需要政府再度走到前臺,企業利用資本的力量,以多種手段滲透到上游產業,完善中國平板電視產業鏈。二是國內企業現在各自為證,缺乏全局意識,這使得行業環境惡化,不利于企業發展,明年希望企業能減少惡性價格競爭,站在全局的高度,整體部署,加強合作,形成一個良好有序的市場。

趨勢三:數字電視的發展帶動平板電視普及

數字電視產業歷經多年發展,已經正式進入推廣運營期,國家規劃到2015年我國將全部實現數字電視,數字電視的實現除了要有數字信號外,還要有能播放數字信號的電視,而高清數字平板電視可以更好的實現數字音頻、視頻,符合數字電視的發展要求,我國2008年奧運會全部實現數字轉播,數字電視將快速發展,這對即將到來的2006年平板市場是一個好消息。

趨勢四:市場集中度開始減弱,產品趨于個性化

目前平板電視主要集中在一級市場,其市場需求集中度在80%以上。經過了2005年市場爭奪戰,長虹、海信、TCL等企業開始調整銷售策略,二、三級市場開始逐漸啟動,整個市場集中度開始減弱。2005年平板市場價格的降幅極大地降低了城市消費者對產品價格的敏感程度,在購買時價格已經不再成為關注的首要因素。2006年,消費者更看重產品的其它因素,如畫質、功能、外觀、品牌等產品綜合品質逐漸關注。

趨勢五:連鎖渠道競爭加劇,促生新型廠商關系。

連鎖渠道競爭越來越激烈,連鎖企業將自身惡性競爭的風險轉嫁給企業,造成廠商關系緊張。從整個產業利益發展角度,廠商均在尋求建立新型廠商關系,連鎖企業致力于服務水平提升,制造企業專注于優質產品制造與提供。新型廠商關系的建立將成為大部分品牌2006年決戰終端的戰略部署。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃