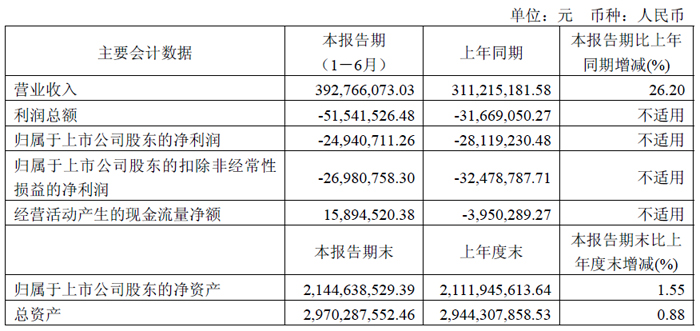

報告期內,炬光科技實現營業收入39,276.61 萬元(其中主營業務收入38,973.17 萬元),較上年同期增長26.20%;實現歸屬于上市公司股東的凈利潤-2,494.07 萬元,較上年同期虧損收窄317.85萬元,二季度單季度實現盈利701.39 萬元;報告期末,公司總資產297,028.76 萬元,較期初增長0.88%;歸屬于母公司所有者權益為214,463.85 萬元,較期初增長1.55%。

炬光科技主營業務收入按照上游、中游業務及全球光子工藝和制造服務業務劃分,2025 年上半年,上游收入為25,975.15 萬元,較上年同期增長24.82%;中游收入為9,625.37 萬元,較同期下降5.59%;全球光子工藝和制造服務收入為3,372.64 萬元,為新興業務板塊持續貢獻收入。

上游業務依然是公司主營收入的主要來源,給公司上半年主營業務收入的貢獻比例為66.65%,是公司穩健運營的基石;中游業務占主營業務收入貢獻的比例為24.70%,盡管較去年比例略有下降,但各應用模塊整體增速快、拓展潛力大,正逐步成為推動公司成長的重要驅動力;全球光子工藝和制造服務業務作為2024 年Heptagon 并購后孵化的新板塊,其收入占主營業務收入貢獻的比例為8.65%,未來發展空間值得期待。

上游用于“產生光子”的半導體激光元器件和原材料,2025 年上半年實現銷售收入6,385.13萬元,同比下降10.18%。報告期內,國內市場較去年同期取得增長,主要得益于氮化鋁陶瓷產品及固體激光泵浦應用的良好表現。海外市場部分大客戶需求下滑,導致整體出貨減少,是收入下降的主要原因。截至6 月底,新一代預制金錫氮化鋁襯底材料順利通過部分大客戶的全部驗證,成功獲得批量訂單并實現批量交付。

上游用于“調控光子”的激光光學元器件,2025 年上半年實現收入19,590.02 萬元,同比增長42.98%。其中,陣列透鏡產品線收入同比增長約47%,主要得益于泛半導體領域客戶出貨增長;單透鏡產品線同比增長約41%,主要源于工業光纖激光器客戶及光通信領域客戶需求上升。整體來看,公司在國際市場持續鞏固已有客戶合作,同時加快中國市場拓展,產品結構持續優化,支撐光學業務穩定成長。

汽車應用中游模組2025 年上半年實現收入5,023.82 萬元,同比增長25.34%。該增長主要來自汽車投影照明應用的持續放量,公司此前獲得的歐洲某車企項目進入實施階段,并繼續推動與歐洲知名Tier1 客戶的合作落地,年內已獲得兩個MLA 車載投影項目的正式定點函,未來將為公司汽車應用業務提供持續增量支撐。

泛半導體制程應用中游模塊與系統2025 年上半年實現收入3,531.61 萬元,同比下降35.30%。盡管收入同比下滑,但業務結構持續優化,晶圓退火業務保持穩定,DRAM 晶圓退火模塊因下游產能釋放實現增長,邏輯芯片退火市場需求亦較穩定。新型顯示業務方面,公司完成一套國內客戶激光剝離系統交付,mini-LED 直顯激光修復系統實現持續交付,新產品升級并送樣驗證,預計將于三季度開始貢獻新增收入。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃