һ�����^��(j��ng)��(j��)�h(hu��n)��

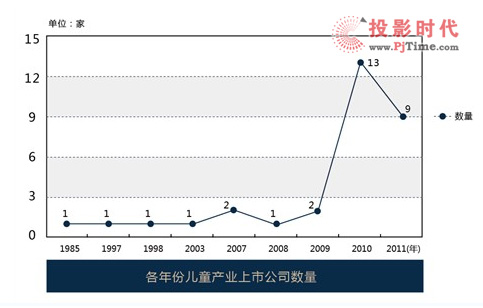

1�f�|��ͯ�a(ch��n)�I(y��)���M(f��i)Ҏ(gu��)ģ�ɾ��Y���Ј������IJ��냺���ĵ������҇�0-14�q�˿ڼ�����2.6�|���ɴ˴�����1�f�|�ă�ͯ�a(ch��n)�I(y��)���M(f��i)Ҏ(gu��)ģ���@һ�F(xi��n)����S���҇����л��İl(f��)չ�����M(j��n)�˃�ͯ�a(ch��n)�I(y��)���Ј�׃��Ї���ͯ�a(ch��n)�I(y��)�о����İl(f��)���ġ���ͯ�a(ch��n)�I(y��)���й�˾һ�[���@ʾ����ͯ�a(ch��n)�I(y��)���й�˾�ѽ�(j��ng)�_(d��)��31�ң�����������څ��(sh��)�����ҏ����_ʼ������Ʒ������������D�����Ļ���(chu��ng)��a(ch��n)�I(y��)�l(f��)չ����ͯ�Y���Ј��Ļ��S���郺ͯ�Ļ���(chu��ng)��a(ch��n)�I(y��)�İl(f��)չ�춨���Y�����A(ch��)����(d��ng)ǰ�҇��H15�q���µă�ͯ2.6�|�����������ڳ���������ˮƽ�^�ߵľ���1.1�|���������4��12�q��ͯÿ��Ī�(d��)�����M(f��i)���Ǹ��_(d��)60�|��Ԫ����ͯ��Ȼ�ɞ��^Ů��֮����һ��������M(f��i)����܊����(j��)�{(di��o)��,80%�ļ�ͥ������֧��ռ��֧ͥ����30%~50%��4%�ļ�ͥ���_(d��)70%�����ӵ����M(f��i)�ѳɞ��ͥ���M(f��i)�����֧����

���SӋ(j��)���������ߵČ�(sh��)ʩ�����룬��4+ 2+ 1���ļ�ͥ�Y(ji��)��(g��u)��u�ɞ����(hu��)����������(g��)���L����һ��(g��)�����D(zhu��n)�������ڼ�ͥ�����(hu��)�еĵ�λ������ߣ���(y��u)����(y��u)�����^��׃���������ġ��T����ԭ��ʹ��ͯ���M(f��i)�Ј����m(x��)���ٰl(f��)չ�����ؽy(t��ng)Ӌ(j��)��Ŀǰ�Ї���ͯ��(j��ng)��(j��)���Ј�����Ҏ(gu��)ģ���_(d��)��1�f�|Ԫ���ϡ�����ͯ�f(xi��)��(hu��)��(hu��)�L��ؐ�������F(tu��n)���¾���ϯ�x���A(y��)�y���@һ��(sh��)����2015�ꌢ�_(d��)��2�f�|Ԫ���h(yu��n)��Ҏ(gu��)ģ�t���_(d��)3�f�|Ԫ��

������ͯ�I(y��)�w�(y��n)�^�ИI(y��)���߭h(hu��n)��

��ͯ�I(y��)�w�(y��n)�^�����Ă�(g��)�ИI(y��)���������Ļ���(chu��ng)�⡢�خa(ch��n)���ʘ������Ρ���ý�����ܶཛ(j��ng)�I���Լ�Ҳ�f�����������һ��(g��)���d�ИI(y��)�����ЏV韵Ŀ��g�����ڴ��������_�l(f��)�ܶ࣬�����ķ��涨λֱ�ӛQ���˃�ͯ�w�(y��n)�(xi��ng)Ŀ���̘I(y��)ģʽ��

�I(y��)�w�(y��n)�^��һ��(g��)���滯�����ИI(y��)�����Ҍ�(du��)�@��(g��)�ИI(y��)�]���κη��ɺ�����ָ��(d��o)�����@��(g��)�ИI(y��)�����^(q��)�����Ļ��֡����ξ֡������֡������ֵȵȶ����Թ�����Ҳ�ɲ��ܡ��������ֵķ�Ҏ(gu��)������]���@��(g��)e�Ĉ��������Ԉ�(b��o)�(y��n)����������^Ҫ�ͮ�(d��ng)?sh��)��������м?x��)��ͨ����ӑՓ��һ��(g��)�m���I(y��)�w�(y��n)�^�Լ���������ȫҪ��

�漰��ͯ���^��Ҏ(gu��)�ģ���(d��ng)�١��ߌ����ý����O(sh��)Ӌ(j��)����Ҏ(gu��)�����͡����H��ͯ��(qu��n)�����s���������A���͇�δ�����˱��o(h��)�����������A���͇��̷����������A���͇�����������

1�� ��ͯ���(d��ng)�����ķ���

��ǰ������Ҏ(gu��)���������O(sh��)Ӌ(j��)����Ҏ(gu��)������5.1.7 �lҪ��һ������(j��)�ͻ�ȼ�(j��)�Ľ������Ѓ������׃��@�ă�ͯ�÷��̓�ͯ�Θ��d�ȃ�ͯ���(d��ng)��������(y��ng)���^���ӻ��O(sh��)�����ČӼ��Č����Ϙnjӻ���¡�����½���(��)��(n��i)��

���ߌ����ý����O(sh��)Ӌ(j��)����Ҏ(gu��)����Ҫ���Ѓ������׃��@���Θ��d�ȃ�ͯ���(d��ng)��������(y��ng)�O(sh��)���ڸߌӽ�����(n��i)����(d��ng)����O(sh��)�ڸߌӽ�����(n��i)����(y��ng)�O(sh��)���ڽ�������ӻ�������ӣ�����(y��ng)�O(sh��)�ÆΪ�(d��)����ڡ�

����(j��)�����H��ͯ��(qu��n)�����s���������A���͇�δ�����˱��o(h��)�����������A���͇��̷����ȾC�ρ�����һ���҇��� 14�ܚq���µ�δ�����˷Q�郺ͯ�����ܽ����̶ȴ��¿ɷ֞�W(xu��)�gǰ��ͯ��С�W(xu��)������������

��ͯ���(d��ng)�����ķ�����һ��(g��)�܌����ĸ������Ώ��������x���ԣ�ֻҪ�Ѓ�ͯ���(d��ng)�ĵط����ǃ�ͯ���(d��ng)��������ôӰ��Ժ���w���^���Ƽ��^���D���^�������^�����e�^��ꡢ�̵ꡢ������ġ��H�Ә��@�ȵȶ����ԷQ֮�郺ͯ���(d��ng)�����������������O(sh��)Ӌ(j��)����Ҏ(gu��)�����͡��ߌ����ý����O(sh��)Ӌ(j��)����Ҏ(gu��)�����H�H���_���Ѓ������׃��@�ă�ͯ���(d��ng)�÷�����ͯ�Θ��d���ڃ�ͯ���(d��ng)��������(du��)��������ͯ���(d��ng)�����]�к����_�Ľ�ጡ���ˣ���ν綨��ͯ���(d��ng)�����ķ������������������ķ���Ҏ(gu��)���m�×l������(j��)����(hu��)�ܼ�(x��)�£��@�Ӿ͕�(hu��)�o�������������������^������y��

2�� ��ͯ�I(y��)�w�(y��n)�^���ܶ������y

��ͯ�I(y��)�w�(y��n)�^�O(sh��)�����w�(y��n)��(du��)����Ҫ��3�ܚq��15�ܚq������̓�ͯ����������(j��)���ߌ����ý����O(sh��)Ӌ(j��)����Ҏ(gu��)����Ҫ���Ѓ������׃��@���Θ��d�ȃ�ͯ���(d��ng)��������(y��ng)�O(sh��)���ڸߌӽ�����(n��i)����(d��ng)����O(sh��)�ڸߌӽ�����(n��i)����(y��ng)�O(sh��)���ڽ�������ӻ�������ӣ�����(y��ng)�O(sh��)�ÆΪ�(d��)����ڡ�

����(j��ng)�^�����ˆT����Y�ϣ���ͯ���(d��ng)�����]��һ��(g��)�dz����_�Ķ��x����ͯ�I(y��)�w�(y��n)�^�������^(q��)�h������w�(y��n)���ďĽ�(j��ng)�Iģʽ����(j��ng)�I��(n��i)�������^��IJ�e������������O(sh��)Ӌ(j��)�ϟo�Ʌ��յ�����(j��)�����ң�������(n��i)���O(sh��)�õ�ģ�M�O(sh��)ʩ�ͽֵ���Ҏ(gu��)��Ҳ�]�����_��Ҫ��

3�� �ˆT��ɢ�y�ȴ�

���ڃ�ͯ�I(y��)�w�(y��n)�^�O(sh��)����һߌ����ý�����(n��i)���ߌӽ������������c(di��n)���ˆT��ֱ��ɢ���x��һ���l(f��)�����(z��i)������(hu��)�����������ӣ�������ɢ�����c����U(ku��)ɢ�����γɽ��棬����������ˆT��ɢ�͜���Ԯ���y�ȣ�����ԓ�w�(y��n)�^�挦(du��)�Č�(du��)���������Ⱥ�w���������������ȫ���R(sh��)���Է��Ծ�����ȱ�������ڡ���������������@һ�����ԣ�����������ȫ���R(sh��)�ձ鲻�ߣ����ұ��o(h��)�����^����ͬ�r(sh��)����ͯ���Կ��������Д����������^����F(xi��n)�o����r���ײ�֪���룬�������������ȫ������ʩ����������ȫ�ƶȲ���ȫ�����䌍(sh��)��һ���l(f��)�����(z��i)�����˔�(sh��)�������r�O�װl(f��)����̤�¹ʣ�����������O(sh��)�롣

4�� ���l(f��)���(z��i)���ض�

�����w�(y��n)�(xi��ng)Ŀ�����ԣ��^��(n��i)���b��������O(sh��)�䣬���������ߡ�����O(sh��)�䡢�ß��O(sh��)��ȣ����ؓ(f��)�ɴ��Ҳ����w�(y��n)�(xi��ng)ĿҪʹ�øߜأ��O�����l(f��)���(z��i)���ˆT�ࡢ����(d��ng)�Դ��ܴ��څ��^�ˆT�`���������z����N����r��

5�� �����O(ji��n)�ܼ�����Ԯ�y�ȴ�

�w�(y��n)�^�����������Ժ͊ʘ��Ԏ���������������һ��Ͷ����ʽ�I�I(y��)��(hu��)�Ӵ��������T�O(ji��n)�ܵ��y�ȡ������l(f��)�����(z��i)����ͯ��ȼ��������R(sh��)��ǷȱҲ��(hu��)�Ӵ����Ԯ���y�ȡ�

������ͯ�w�(y��n)�^����ЩͶ�Y���څ��c�أ�

1��סլ���̘I(y��)�خa(ch��n)Ͷ�Y�� 2��䓲�Ͷ�Y�� 3������Ͷ�Y�� 4������Ͷ�Y�� 5���Ƶ����Ͷ�Y�� 6���r(n��ng)�I(y��)Ͷ�Y�� 7���V�a(ch��n)Ͷ�Y�� 8����(g��)��Ͷ�Y��ÿ��(g��)��������Y���������L(f��ng)�U(xi��n)Ͷ�Y��Ҳ�ڽ����磺���صĽ����֡����ξ֡��V늾֡�����֡��F·�ֵȣ����ⲿ���L(f��ng)�U(xi��n)Ͷ�Y����tɼ�Y����

�ġ�����(n��i)�⽛(j��ng)��(j��)�΄�(sh��)��(du��)��ͯ�I(y��)�w�(y��n)�^�ИI(y��)�l(f��)չ�h(hu��n)����Ӱ�

1������Ӱ�����Ͷ�Y�̌�(du��)Ͷ���Y���Ӌ(j��)���㣬2008��-2010�꣬����(n��i)�y�нo䓲ġ����خa(ch��n)���V�a(ch��n)Ͷ�Y�̵ķ��J�Y�������^���ɣ���ˣ�Ͷ�Y��ͯ�w�(y��n)�^��Ҏ(gu��)ģ�����^������1�fƽ�����ң�Ͷ���Y���_(d��)��6ǧ�f���S��2011��-2012���y���y���o�s��2011��ܶ�Ͷ�Y��Ͷ�YҎ(gu��)ģ��һ�fƽ�ף�ֱ����5ǧƽ�����ң�2012��ܶ�^(q��)Ͷ�Y��Ͷ�YҎ(gu��)ģ�֏�5ǧƽ������3ǧƽ�����ң��������F(xi��n)��Ҫ����5��6��ƽ�ă�ͯ�I(y��)�^Ҫ��

|

��� |

2008�� |

2009�� |

2010�� |

2011�� |

2012�� |

2013�� |

|

ƽ�ה�(sh��) |

1�fƽ�� |

1�fƽ�� |

2�fƽ�� |

5ǧƽ�� |

3ǧƽ�� |

1ǧƽ�� |

5���Ѓ�ͯ�I(y��)�w�(y��n)�^�Ĕ�(sh��)�������f������l(f��)չ����(sh��)���_��80���P(gu��n)����2012����ɽ�|�ͺ���ؕ�I(xi��n)���

|

��� |

2008�� |

2009�� |

2010�� |

2011�� |

2012�� |

|

��(sh��)�� |

1�� |

12�� |

19�� |

25�� |

29�� |

�������^�{(di��o)�غ���Ї�סլ�خa(ch��n)�̵��Y������D(zhu��n)Ͷ�̘I(y��)�خa(ch��n)�����εخa(ch��n)����ͯ�a(ch��n)�I(y��)�ɞ��̘I(y��)�خa(ch��n)�б�횓��еĘI(y��)�B(t��i)����ˣ�Ŀǰ�½��̘I(y��)�خa(ch��n)�еľC���w����ͯȫ�a(ch��n)�I(y��)�������O(sh��)Ӌ(j��)��ɂ�(g��)���I(y��)�ӣ���һ�Ӱ������ۘ�����ͯ�Θ�����������ԚⱤ��K����Ƥ�ĘO��K����ͯ�I(y��)�w�(y��n)�^��K����ͯ�zӰ��K����ͯ��߰�K����ͯ���b��K������ʽČ��I(y��)�r(sh��)�г��С�4DӰԺ��K����ͯ��Ʒ�ꡢ�D�볬�У���һ�Ӱ��������������ļ��W(xu��)ǰ����Ӗ(x��n)�C(j��)��(g��u)�����Nһ��(du��)һ��߰��o��(d��o)�C(j��)��(g��u)����ˇ�o��(d��o)��Ӗ(x��n)�C(j��)��(g��u)�����(d��ng)���͙C(j��)���˻��(d��ng)�C(j��)��(g��u)���r(sh��)���ӰԺ�������͙C(j��)��(g��u)��������C(j��)��(g��u)������80%+�Խ�20%��һվʽ���M(f��i)�ġ���ͯ��ء�ģʽ�ɞ��@Щ�̈��C���w�ļܘ�(g��u)��

�c�����һ�_�l(f��)�ċD���؛��̓�ͯ�I(y��)�^��ͬ������ă�ͯ������������������ʳ��Ӱҕ���w�����ʘ���K���wӿ���̈���һ�ο��������̈�5�fƽ�����ϡ��ٱP�̘I(y��)�(xi��ng)ĿҪ�ċ�ͯ��K���룬�@��(g��)�u�u�ɞ�I(y��)��(n��i)�Ĺ��R(sh��)��Ͷ�Y��˼�S�l(f��)������׃�����@���������ȶ��ϵĵ��ⲻ�ǡ���ͯ��Ʒ�I�u�������ġ��X���������ǡ���ͯ�(q��)��(d��ng)���M(f��i)�������Ŀ������̙C(j��)����ҽ���ͯ�ǵ���ҪĿ���ǣ�ጷ�����(g��)���L����һ��(g��)�����D(zhu��n)�����L���v���r(sh��)�g������M(f��i)���ċ�ͯ��K���룬����(d��ng)�̈��˚⡣���N�ΑB(t��i)�ă�ͯ�ʘ��������C(j��)��(g��u)�ĸ���������˂���(du��)��һ��ͯ�I(y��)�w�(y��n)�^ע������ɢ��ͬ�r(sh��)Ҫ��ă�(n��i)��ҲԽ�ߡ�

3������(n��i)ͨ؛��Û�������죬�����o�ؿ��I�u��ؔ(c��i)�����ִ����������ˣ�������λֱ��Ͷ�Y�C(j��)��(hu��)׃�٣���(g��)�˷��خa(ch��n)Ͷ�Y���D(zhu��n)�͵�shopingmall����ͯ���}�̈��ĕ�(hu��)׃�ࡣ

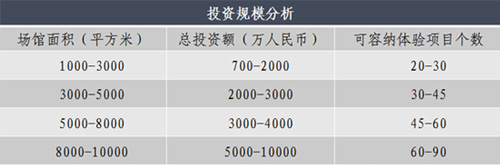

���ڃ�ͯ�I(y��)�w�(y��n)�^�(xi��ng)Ŀ��(du��)�ضΡ��b�ޡ��O(sh��)���Ҫ��ܸߣ�Ͷ�Y���~�����O(sh��)Ͷ�Y�لt4000�fԪ�����t�σ|Ԫ�����^���ɺ�߀Ҫؓ(f��)��(d��n)�����^����\(y��n)�I�ɱ�֧��������I(y��)�����Y����Ʒ���Ј��ƏV�M(f��i)�õȡ�һ�҇���(n��i)һ������6000ƽ���Ĉ��^��ÿ���\(y��n)�I�ɱ��ͼs100�fԪ���挦(du��)��˳��ص�ؓ(f��)��(d��n)����Ҫ�ӯ�շ�������������(j��)�˽⣬Ŀǰ����(n��i)�����_�I(y��)��һ�����^�������y��ӯ��ģʽ��һ�Ļ����F(xi��n)�

�ڇ������ĠI�I(y��)��(g��u)���У��TƱ����ռ���w�����40%��Ʒ��ֲ��ռ40%�������a(ch��n)Ʒ����߅���M(f��i)��ռ10%��������(n��i)�s��Ȼ�����TƱ���������ռ�˰˾ųɡ�

����ͶӰ�C(j��)

����ͶӰ�C(j��) ��(ji��n)��ͶӰ�C(j��)

��(ji��n)��ͶӰ�C(j��) ��ҕͶӰ�C(j��)

��ҕͶӰ�C(j��) �O��ͶӰ�C(j��)

�O��ͶӰ�C(j��) SONNOCͶӰ�C(j��)

SONNOCͶӰ�C(j��) ��ҕ��ͶӰ�C(j��)

��ҕ��ͶӰ�C(j��) ҕ����ͶӰ�C(j��)

ҕ����ͶӰ�C(j��) ��(d��ng)ؐͶӰ�C(j��)

��(d��ng)ؐͶӰ�C(j��) ��ȤͶӰ�C(j��)

��ȤͶӰ�C(j��) WAP�֙C(j��)��

WAP�֙C(j��)�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��