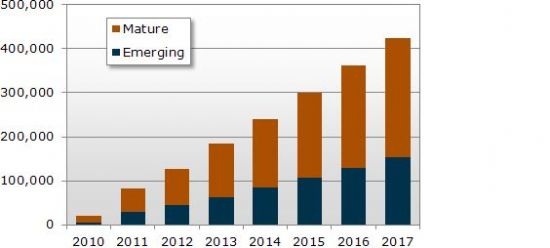

根據(jù)NPD DisplaySearch最新出版的季度平板計(jì)算機(jī)報(bào)告Tablet Quarterly指出,2017年平板計(jì)算機(jī)出貨量將從2011年的8160萬(wàn)臺(tái)上升到4.249億臺(tái)。我們同時(shí)調(diào)高2013年的出貨量預(yù)測(cè),從原先的1.689億臺(tái)成長(zhǎng)調(diào)整為1.842億臺(tái);預(yù)計(jì)2016年估計(jì)平板計(jì)算機(jī)的出貨量將超出筆記型計(jì)算機(jī)。不斷發(fā)展的作業(yè)系統(tǒng)與更多元應(yīng)用,以及快速演進(jìn)產(chǎn)品性能將推動(dòng)平板計(jì)算機(jī)市場(chǎng)快速成長(zhǎng)。另一方面制造廠商也不斷的提高產(chǎn)能以因應(yīng)新的市場(chǎng)需求。

“目前為止,蘋果在平板計(jì)算機(jī)市場(chǎng)一直處于主導(dǎo)地位,并將在這塊新興的產(chǎn)品領(lǐng)域推出一系列類似iPad的高競(jìng)爭(zhēng)力產(chǎn)品。” NPD DisplaySearch高級(jí)分析師Richard Shim說(shuō)到,“但是隨著市場(chǎng)的逐步成熟,其他對(duì)手廠商開(kāi)始更為注重消費(fèi)者導(dǎo)向,并積極尋找商機(jī)開(kāi)發(fā)新產(chǎn)品,使消費(fèi)者有更多的選擇,以滿足市場(chǎng)對(duì)多元化產(chǎn)品的需求。由此我們預(yù)計(jì)未來(lái)平板計(jì)算機(jī)市場(chǎng)版圖將出現(xiàn)重大改變。”

亞馬遜Kindle Fire平板計(jì)算機(jī)早期的成功是平板產(chǎn)業(yè)多樣化的一個(gè)例子。NPD DisplaySearch預(yù)計(jì)平板計(jì)算機(jī)供應(yīng)鏈將增加投入,應(yīng)用新技術(shù),發(fā)掘新的商機(jī),積極加入到市場(chǎng)競(jìng)爭(zhēng)。

基于零售商、品牌商和消費(fèi)者在初期平板計(jì)算機(jī)市場(chǎng)上的反應(yīng),NPD DisplaySearch預(yù)計(jì)供應(yīng)鏈廠商們?cè)黾油度牒螅瑢⒋龠M(jìn)成熟地區(qū)市場(chǎng)有一定成長(zhǎng)。

圖一、2012-2017年全球平板計(jì)算機(jī)在新興市場(chǎng)和成熟市場(chǎng)的出貨量預(yù)測(cè)

資料來(lái)源: Q1’12 NPD DisplaySearch Tablet Quarterly report

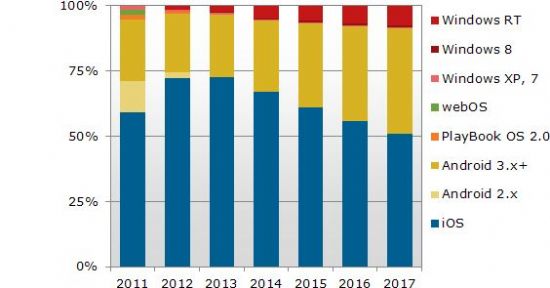

作業(yè)系統(tǒng)是產(chǎn)品差異化的關(guān)鍵,NPD DisplaySearch預(yù)計(jì)Apple iOS, Google Android, 和Microsoft Windows RT這三種作業(yè)系統(tǒng)將促使市場(chǎng)細(xì)分,并占據(jù)重要市場(chǎng)份額。iOS系統(tǒng)在平板計(jì)算機(jī)應(yīng)用上一直處于主導(dǎo)地位,但預(yù)計(jì)滲透率將逐步減少,從2012年的72.1%降低到2017年的50.9%;而同期,Android系統(tǒng)將從2012年的22.5%成長(zhǎng)到2017年的40.5%;Windows RT系統(tǒng)將有微幅上升,從2012年的1.5%上升到2017年的7.5%。

在元件生產(chǎn)方面,許多顯示器廠商將平板計(jì)算機(jī)應(yīng)用面板轉(zhuǎn)移到6代線和8代線等更高產(chǎn)在線生產(chǎn),從而提高了平板計(jì)算機(jī)面板產(chǎn)能,并進(jìn)一步降低了價(jià)格。此外,AMOLED顯示器在平板計(jì)算機(jī)上的應(yīng)用預(yù)計(jì)將從2012年的3%上升到2017年的30%。

圖二、2011-2017年全球平板計(jì)算機(jī)作業(yè)系統(tǒng)應(yīng)用占比

資料來(lái)源: Q1’12 NPD DisplaySearch Tablet Quarterly report

明基投影機(jī)

明基投影機(jī) 堅(jiān)果投影機(jī)

堅(jiān)果投影機(jī) 科視投影機(jī)

科視投影機(jī) 極米投影機(jī)

極米投影機(jī) SONNOC投影機(jī)

SONNOC投影機(jī) 寶視來(lái)投影機(jī)

寶視來(lái)投影機(jī) 視美樂(lè)投影機(jī)

視美樂(lè)投影機(jī) 當(dāng)貝投影機(jī)

當(dāng)貝投影機(jī) 哈趣投影機(jī)

哈趣投影機(jī) WAP手機(jī)版

WAP手機(jī)版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃