在各個主要新興顯示技術門類中,我國大陸地區往往都是“數一數二的制造、創新和應用市場”,但是電子紙產品除外:

據洛圖科技最新數據顯示,2023年第一季度,全球電子紙模組出貨量為6027萬片,同比增長12.4%。其中,電子紙平板全球出貨量為195萬臺,中國市場為23.5萬臺,占比達12.1%;電子紙標簽的全球市場在第一季度達到5664萬片,中國電子紙標簽市場出貨量為178萬片,占全球整體市場的3%。

電子紙平板國內市場占全球一成多、電子價簽占全球3%(這還是同比增長40%后的結果),尤其可見我國“電子紙應用市場”依然落后于全球市場、特別是落后于“歐美發達市場”。

電子紙標簽應用落后,體現的是“人力”和“技術力”的差異

據悉,電子標簽等產品全球市場主要應用在“零售、快遞、倉儲、制造”等領域。用電子紙標簽,可實現遠程數字化的內容管理,相比紙質標簽,節約必要的人力資源。

因此,電子紙標簽市場的成長性,主要取決于兩點:第一是相關行業和場景的數字化水平,這方面我國市場并不遜色于全球任何其它地域市場;第二是相關場景下“數字化標簽的成本”與“人力+紙質標簽的綜合成本”的可比性。顯然,后者方面發達國國家、歐美市場可能“更青睞數字標簽”產品。

同時,行業人士也指出,新冠疫情三年來,恰是電子紙標簽市場發展的關鍵時期。這一階段,我國社會消費和公共場所服務需求、基本就業壓力等變化,亦不利于國內市場電子紙標簽的普及。2023年隨著新冠疫情防控的結束、社會生產生活的恢復,我國電子紙標簽市場的發展將提速。如2023年第一季度,洛圖數據顯示我國電子標簽市場物量同比增長40.2%,遠快于全球市場11.9%的增幅。

中大尺寸應用,我國或后發先至的優勢

與尺寸集中在3寸以下的電子紙標簽相比,10+英寸的中等尺寸和20-40英寸的大尺寸電子紙產品、彩色電子紙應用產品上,我國市場的應用發展與國際市場比較,落后程度要更小一些。特別是剛剛規模入市的大尺寸彩色電子紙應用產品我國市場“具有同步全球、乃至領先發展”的基礎。

電子紙價簽作為一種“生產力”工具,核心的競爭點更多是解決紙質價簽的“人工成本和不可快速遠程更替內容”的問題。但是,中大尺寸電子紙應用的價值點卻截然不同:

在消費類領域,中尺寸電子紙(包括黑白和彩色)產品,主要應用于電紙書、電子閱讀器、辦公本等領域。其主打價值就是仿生反射式成像帶來的“視覺舒適和健康”特性。實際上,在視頻和色彩性能上都更弱的電子紙消費類產品,售價往往要高于液晶或者OLED屏幕的同尺寸消費電子產品。就是因為其突出的健康特性。

而在公共顯示和數字告示市場,中大尺寸電子紙產品,更多強調自己的“節能與光照下的應用效果”。即有業內人士測算10英寸液晶和電子紙顯示屏,在5年壽命期內相比,耗電量會相差400度——在如數字班牌、醫院床頭卡等應用中,顯示系統不需要強大的色彩、視頻和動態性能,且這些環境具有明亮的照明條件,及其適合電子紙發揮“節能低碳”的優勢。

特別是在室外應用中,OLED、液晶等顯示克服陽光直射的影響,耗電都會大幅增加(以提升顯示亮度);而電子紙反射式成像,可以說是陽光越亮效果越好,其突出的節能優勢還會較室內應用翻番:

例如,2023年上海市道路運輸管理局正在繼續加大公交電子站推進力度,推進電子站牌“墨水屏”建設。據悉,上海的智慧交通建設過程中,采用電子紙墨水屏的公交顯示設備的尺寸主要有32和13.3英寸,分別應用在三大場景:公交候車亭、公交站桿、出租車揚招點。目前,上海市已實現7個中心城區以及浦東新區中環以內區域的全覆蓋;正在大力推進崇明、浦東全域、嘉定、閔行、寶山、奉賢等遠郊地區的公交電子站牌覆蓋,目前覆蓋率已經超過30%;并規劃遠郊區公交電子站牌建設,其中臨港新片區及南匯新城、嘉定新城、青浦新城、松江新城、奉賢新城等五個新城的目標是覆蓋率不低于50%——上海正在成為全球標桿性的“電子紙”智慧交通之城。

可以說,在數字告示領域,電子紙的優勢集中在:1.節能低碳、2.適應光照條件兩個方面。這與電子紙標簽和消費類產品的價值點又“天差地別”。基于電子紙產品,在小尺寸標簽、中尺寸、大尺寸、消費類和商用類等不同市場,其競爭的價值點、比較優勢的不同,其在不同區域市場的發展軌跡也會不同。

其中,核心的觀點是:1、消費類產品的健康護眼特性具有全球通用價值,其市場發展速度僅取決于某一特定區域的消費者購買力;2、低碳環保和對強光照條件顯示的優勢,以及社會、公共空間和生產數字化,智慧化的需求,也具有全球通用價值——在更強調環保和數字智慧發展的地區,電子紙將優先落地。——以上兩方面,我國市場不僅不落后于歐美市場,反而在全球具有一定的優勢,特別是在健康辦公、健康閱讀、低碳和智慧社會建設上,我國已經是全球“先發國家”。這樣的背景下,新興興起的中大尺寸和彩色電子級產品,理應在我國擁有持續開發應用的更大機遇空間。

技術和成本的制約作用,與我國顯示產業雄厚基礎的關系

目前,電子紙產品的應用依然受到成本的制約。這主要是因為:1.電子紙、特別是中大尺寸產品市場規模有限、技術處于市場發展的早期,推高了單位產品成本;2.市場接受度不足、沒有形成產業鏈的更好的規模效應和價值協作機制。

而在這兩個方面我國企業和市場卻具有“更好的優勢”:從應用端的產業鏈建設看,我國本就是全球最大的消費類顯示和商用顯示市場。擁有廠家眾多、方案眾多、服務網絡與層次健全的優勢。只不過,這些基于傳統顯示技術門類的應用服務鏈,尚未很好的與電子紙結合,市場缺乏大量的類似于上海市智慧公交這類案例的推動和吸引。(據洛圖科技介紹,截止2022年,我國電子紙站牌的出貨量主要分布于上海,占比達到了94.9%,連云港、杭州、福州、北京、南昌、鄂州等城市占比之和只有5.1%。)

從供給端看,電子紙產品在制造上,60-75%的產業鏈與平板顯示、液晶顯示高度重合或者相近。特別是在驅動背板這樣的高投資環節,電子紙可以很好的完美繼承液晶顯示產業鏈的設備、技術和產能。我國作為全球平板顯示生產第一大國,擁有先天的技術、產能和產業鏈基礎。例如,2023年4月28日,第二屆電子紙產業生態發展論壇上,我國企業京東方以在電子紙TFT背板出貨占比、電子紙模組廠出貨規模、電子紙ESL終端出貨數量三個第一榮列「2023全球電子紙生態鏈創新發展企業」TOP10榜單。

有行業企業表示,在規模應用前提下,電子紙的市場成本將只有同尺寸液晶顯示設備的7成,乃至更低、應用耗能成本可節約最高9成以上,引起的視覺不適感亦大幅度降低,同時產品更為輕薄、可靠、故障率更低。

“最缺的是市場、是典型應用的加速開花!”業內人士指出,類比于液晶、OLED顯示、LED顯示我國市場的應用優勢、供給成本和技術優勢,電子紙市場一旦打開,必然能夠在我國形成“星火燎原”之勢。目前,雖然從全球市場看,我國電子紙消費并不領先,但卻具有天然的渾厚的基礎,無論是制造和研發、還是智慧化數字化的社會建設力度,還是對健康視覺與低碳節能的追求等價值點上,我國市場都正在迎來“電子紙應用的機遇期”。

電子紙行業方興未艾,顯示產業鏈應加強關注

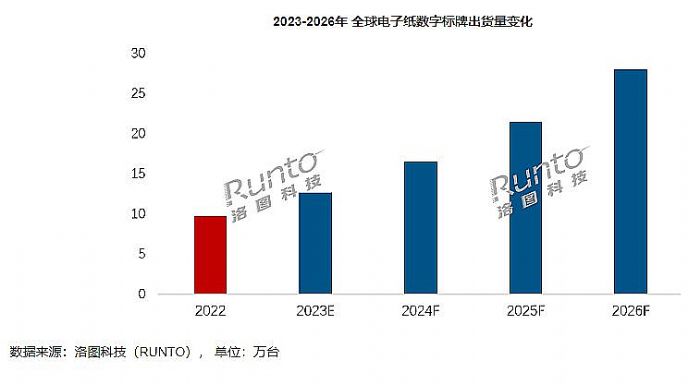

據行業數據顯示,2021年全球電子紙市場規模約31億美元, 2022年全球電子紙市場規模約46.5億美元,年增48.1%(按銷量看增幅達6成,價格平均下降一成),至2026年將有望達到203.4億美元。同時,如果以整機和應用系統看,而非僅是顯示單元,業內認為到2025年,全球電子紙產業整體市場規模將達723億美元,年復合增長率高達68.9%。

電子紙產品正在成為“社會智慧化”時代的低碳健康顯示新寵,更可能是未來一段時間“增長最迅速”的顯示技術門類:電子紙在新零售、醫療、教育、辦公、交通、民航、工業、物流、個人消費等各領域,都有不同的產品和方案出現。電子紙應用具有“典型產品有規模”、“數字化智慧場景廣泛存在”、“差異化創意顯示有特殊優勢”、“應用分散性與規模化并存”的市場發展特點。

特別是近兩年來,我國產業界對電子紙的關注大幅升溫。例如,電子紙產業聯盟在2021年4月28日正式成立,經歷2年時間發展,已經從E Ink、京東方、興泰科技三大發起方成長為如今成員單位達150余家的巨型聯盟。最新加入這一聯盟的顯示巨頭是惠科。2023年3月,歷經6個月的籌備,由國家工信部主管,中國電子技術標準化研究院主編的國家級學術期刊《信息技術與標準化》,出版了《電子紙顯示技術與應用成果專刊》,全刊24家企業投稿25篇文章,覆蓋電子紙產業熱點、創新應用與標準化。2022年我國電子紙產業聯盟,推動了產業16項標準的立項工作,其中11項立項,5項完成……

“2022 年我國電子紙平板銷量102 萬臺,占全球市場總量的 9.3%——這一比例在2023年第一季度已經上升到12.1%”!行業專家指出,我國電子紙市場的爆發時刻正在臨近。抓住我國電子紙產業研發、創新、制造、消費、出口“后發先至”的機遇,正在成為行業的廣泛共識!

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃