2025 年 8 月 26 日,魅視科技(股票代碼:001229)發布 2025 年半年度報告,揭開了公司上半年經營的全貌。財報數據顯示,公司在報告期內實現營業收入 7071.85 萬元,同比增長 10.31%,保持了業務規模的持續擴張;然而與之形成鮮明對比的是,歸屬于上市公司股東的凈利潤為 1907.76 萬元,同比下降 36.74%,扣除非經常性損益后的凈利潤同比下降 34.44%,呈現出 "增收不增利" 的顯著特征。這份財報不僅展現了企業在復雜市場環境中的經營韌性,更暴露出其在成本控制、產品結構等方面面臨的挑戰,為投資者勾勒出一幅增長與承壓并存的經營圖景。

財務基本面:營收增長與利潤下滑的背離

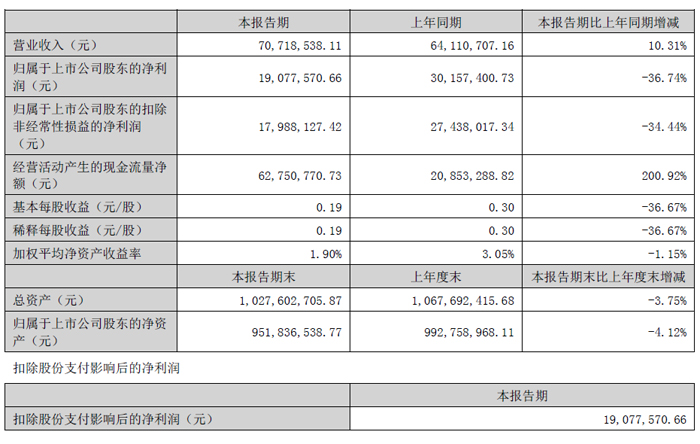

魅視科技上半年的財務表現呈現出明顯的結構性分化。在營收層面,公司實現 7071.85 萬元的營業收入,較上年同期的 6411.07 萬元增長 10.31%,延續了業務拓展的勢頭。從季度走勢來看,第二季度單季表現明顯優于第一季度,其中毛利率環比提升 15.87 個百分點至 70.04%,凈利率環比提升 9.01 個百分點至 30.46%,顯示出公司在第二季度通過經營調整實現了盈利能力的環比改善。

然而利潤指標卻呈現出顯著的下滑態勢。歸屬于上市公司股東的凈利潤從上年同期的 3015.74 萬元降至 1907.76 萬元,降幅達 36.74%;基本每股收益從 0.30 元降至 0.19 元,降幅 36.67%;加權平均凈資產收益率從 3.05% 下降至 1.90%,減少 1.15 個百分點。這種營收增長與利潤下滑的背離現象,主要源于毛利率的大幅收縮 —— 公司上半年整體毛利率為 63.91%,較上年同期大幅下降 14.76 個百分點,凈利率也從上年同期的 47.04% 降至 26.98%,下降 20.06 個百分點,直接侵蝕了利潤空間。

成本與費用控制成為影響利潤表現的關鍵因素。財報數據顯示,公司上半年營業總成本增速超過營收增長,期間費用合計達 3167.48 萬元,較上年同期增加 765.60 萬元,期間費用率攀升至 44.79%,較上年同期上升 7.33 個百分點。費用結構中,管理費用增長最為顯著,同比增幅高達 77.77%;財務費用同比增長 54.07%;銷售費用增長 6.80%;唯有研發費用同比小幅減少 1.13%,成為期間費用中唯一未增長的項目。管理費用的激增可能與公司組織架構調整、人才引進或行政開支增加相關,而財務費用的增長則可能反映了融資成本的上升或匯兌損失的增加。

值得注意的是,公司在現金流管理方面取得了顯著成效。經營活動產生的現金流量凈額達到 6275.08 萬元,較上年同期的 2085.33 萬元大幅增長 200.92%,顯示出公司主營業務的現金獲取能力顯著增強。現金流與凈利潤的背離(現金流大幅增長而凈利潤下降)一方面反映了公司在應收賬款回收或應付賬款管理方面的改善,另一方面也可能與非付現成本增加等因素有關,為公司后續經營提供了一定的資金保障。

資產負債狀況方面,截至 2025 年 6 月末,公司總資產為 10.28 億元,較上年末下降 3.75%;歸屬于上市公司股東的凈資產為 9.52 億元,較上年末下降 4.12%。流動資產合計 6.49 億元,流動負債合計 0.63 億元,營運資金(流動資產與流動負債差額)達 5.87 億元,保持了較強的短期償債能力。這種資產規模的小幅收縮與凈資產的下降,可能與利潤留存減少及分紅等因素有關,但整體財務狀況仍保持穩健。

業務結構解析:毛利率波動折射產品競爭力變化

雖然財報未詳細披露各業務板塊的具體營收構成,但從整體毛利率的顯著變化中可以窺見公司產品結構或市場策略的調整。上半年 63.91% 的毛利率水平雖較上年同期有明顯下降,但仍處于相對較高的行業水平,表明公司產品仍具備一定的技術附加值和市場競爭力。

分季度來看,毛利率呈現出明顯的回升趨勢。第一季度毛利率為 54.17%,第二季度則回升至 70.04%,環比提升 15.87 個百分點,這種季度間的顯著波動可能與產品銷售結構變化有關 —— 第二季度高毛利產品銷售占比提升,或是公司在成本控制方面采取了有效措施。但與上年同期相比,第二季度毛利率仍下降 11.11 個百分點,顯示出行業競爭加劇或原材料成本上升等外部因素對公司盈利能力的持續壓力。

股東結構方面,截至 2025 年上半年末,公司股東總戶數為 1.50 萬戶,較一季度末減少 348 戶,降幅 2.27%;戶均持股市值從一季度末的 21.17 萬元增加至 22.01 萬元,增幅 3.97%。股東戶數的減少與戶均持股市值的增加,表明籌碼集中度有所提升,可能反映了機構投資者或長期投資者對公司股票的增持,一定程度上顯示出部分投資者對公司長期價值的認可。

運營效率與風險因素:成本壓力下的經營韌性

魅視科技上半年的運營效率呈現出復雜的變化態勢。一方面,經營活動現金流凈額的大幅增長顯示出公司在資金管理方面的改善,應收賬款周轉率或存貨周轉率可能有所提升,運營資金占用情況得到優化;另一方面,凈利率的顯著下降和期間費用率的上升則反映出公司在成本控制和費用管理方面面臨挑戰。

管理費用的激增是運營效率分析的重點關注事項。77.77% 的同比增幅遠高于營收 10.31% 的增速,這種費用與收入的非對稱增長可能意味著公司在管理架構、人員成本等方面的投入加大,或者存在一次性費用支出。如果這種管理費用的增長是為了支持長期戰略發展所需的組織能力建設,可能在未來轉化為經營效益;但若屬于低效支出,則會持續拖累利潤表現。

研發費用的小幅下降(同比減少 1.13%)在行業普遍加大研發投入的背景下顯得較為特殊。對于科技型企業而言,研發投入是保持技術競爭力的關鍵,研發費用的停滯可能影響公司長期創新能力。但從另一個角度看,這也可能是公司優化研發效率、聚焦核心項目的結果,具體影響需結合研發成果轉化情況綜合判斷,可惜財報中未披露相關研發項目進展或專利情況。

從風險因素來看,財報隱含的主要風險包括毛利率持續下滑風險、費用控制不力風險以及凈利潤增長乏力風險。毛利率同比下降 14.76 個百分點表明公司產品定價能力或成本控制能力減弱,若未來市場競爭進一步加劇或原材料價格繼續上漲,可能導致毛利率進一步承壓。期間費用率的上升趨勢若不能得到有效遏制,將持續侵蝕利潤空間。此外,在營收保持增長的情況下凈利潤卻大幅下滑,反映出公司盈利模式存在一定的脆弱性,需要通過產品結構升級或商業模式創新來改善。

市場表現方面,截至 8 月 27 日收盤,魅視科技股價報 34.63 元,較前一交易日下跌 4.18%,總市值為 34.63 億元。股價的短期波動可能受到半年報業績不及預期的影響,反映出市場對公司當前經營狀況的謹慎態度。

戰略展望與經營啟示:在挑戰中探尋增長新動能

盡管財報中未詳細披露管理層對未來經營的具體規劃,但從財務數據呈現的經營特點中可以推斷公司可能的戰略調整方向。第二季度毛利率和凈利率的環比顯著改善,顯示出公司已經采取措施應對上半年的經營壓力,可能包括優化產品結構、加強成本控制、調整定價策略等。

現金流狀況的大幅改善為公司后續經營提供了較大的操作空間。6275.08 萬元的經營活動現金流凈額可以支持公司在研發投入、市場拓展或產能升級方面的支出,為未來增長奠定基礎。如何將充裕的現金流轉化為新的利潤增長點,將是管理層需要重點規劃的內容。

對于投資者而言,魅視科技上半年的財報呈現出機遇與風險并存的特征。營收的持續增長顯示公司市場份額仍在擴大,較高的毛利率水平表明產品仍具備競爭力,現金流的改善增強了公司的財務安全性。但凈利潤的大幅下滑、毛利率的收縮以及費用率的上升則構成了主要的投資風險。后續需要重點關注毛利率能否企穩回升、費用控制措施是否有效以及研發投入能否轉化為新的盈利增長點。

從行業視角看,魅視科技作為科技型企業,其上半年的經營表現一定程度上反映了行業整體面臨的成本壓力與市場競爭加劇的現狀。在這種背景下,企業需要通過技術創新提升產品附加值、優化成本結構、提高運營效率來應對挑戰。毛利率的季度回升表明行業可能存在季節性波動特征,也反映出企業經營調整的靈活性。

總體而言,魅視科技 2025 年上半年財報呈現出 "營收增長、利潤承壓、現金流改善" 的鮮明特征。公司在保持業務規模擴張的同時,面臨著毛利率下滑和費用上升的雙重壓力,但現金流管理的改善為其應對挑戰提供了緩沖空間。下半年,公司能否實現毛利率的企穩回升、費用的有效控制以及研發投入的成果轉化,將決定全年業績走向,也值得投資者持續關注。這份財報不僅是對過去半年經營的總結,更是企業未來戰略調整的重要參考依據,在增長與承壓的雙軌博弈中,魅視科技正尋求新的平衡與突破。

小鳥顯控系統

小鳥顯控系統 卡萊特處理器

卡萊特處理器 威創顯控系統

威創顯控系統 Creator矩陣

Creator矩陣 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃