���t(y��)����е�����@ʾ�Ј���2020��֮ǰ���^���T�����錦�t(y��)���YԴ�ĔD���������t(y��)����е�����Ǻ����C���O(ji��n)�o�x�������_ʼ�������l(f��)���t(y��)����е�Ķ�ȱҲ�ɞ���ȫ����ğ��cԒ�}����2021����ĬF(xi��n)���҂�����һ��̽ӑ������r���t(y��)����е�����@ʾ�Ј���څ�ݡ�

һ��������r�����ߌ��^�m(x��)�Ƅ��t(y��)����е���������

���ȣ�����֮����a(ch��n)���M�̼��ٳɞ��Ȼ���䌍��2015���_ʼ���Ҿ��ѽ�(j��ng)����t(y��)����е���a(ch��n)�����������Y�Ŕ��Ҫ����������ĵ����Է��i�Լ��t(y��)����е�oȱ�����t(y��)����е���a(ch��n)���M�̼��٣�������10�������l(f��)�������߹Ą�����ӏ��t(y��)����е���g��(chu��ng)���Լ�������Ҳ���ڌ����a(ch��n)������M���M�̵Ă�(c��)����٣����a(ch��n)����������Ƅ��t(y��)����е�����������

����һ�c��������r���t(y��)����е�ИI(y��)���õ���һ�����߄t�nj������t(y��)�����O���Y��ܿ�҂����Կ���2�f�|��149�|Ԫ�ȎP�Y��ֱ�_�����t(y��)�����O�����@Щ�����п������_����������ؔ��������֧���£������t(y��)�����O��ӭ��һ�δ�Ҏ(gu��)ģ�����������t(y��)����е���O�������t������֮�ء�

����ȫ���Ї��t(y��)���O����2020��ӭ����ǰ��δ�еĸ߷�

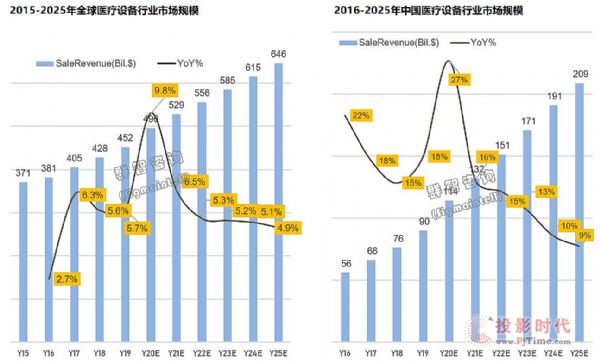

�S��ȫ���˿����L�����g���̶���ߣ��l(f��)�_���Ҳ����f�������t(y��)���O�������������ƣ����l(f��)չ�Ї��ҽ�(j��ng)�����L�����t(y��)�������ИI(y��)�����M������m(x��)������������ȫ���t(y��)���O���Ј��^�m(x��)�������L������(j��)Evaluate��(sh��)��(j��)��2019��ȫ���t(y��)���O���Ј�Ҏ(gu��)ģ��4520�|���𣬶����錦�ڲ����t(y��)���O��������C���O(ji��n)�o�x�ȵĴ���������2020���t(y��)���O���ИI(y��)Ҏ(gu��)ģ������4960�|�����h��������ˮƽ��

���Ї��^(q��)������f���������ą^(q��)��2019���Ї��t(y��)���O���ИI(y��)Ҏ(gu��)ģ�_900�|����ͬ������18%��ͬ��������ԭ���t(y��)���O���ИI(y��)Ҏ(gu��)ģ����������27%���@��27%�ﲻ�H�H�LJ���(n��i)�����t(y��)���O������Ĵ������ӣ����dz�������������ˮƽ����ġ�

������Ӱ푌����t(y��)���O���Ј�Ҏ(gu��)ģ�������L������Ҫ�ڱO(ji��n)�o�x�ͺ����C�ɂ����֣� �O(ji��n)�o�x

�O(ji��n)�o�x��һ�N�O(ji��n)�y�������텢��(sh��)�������c��֪�O��ֵ�M�б��^�������F(xi��n)������r�l(f��)��������b�û�ϵ�y(t��ng)��

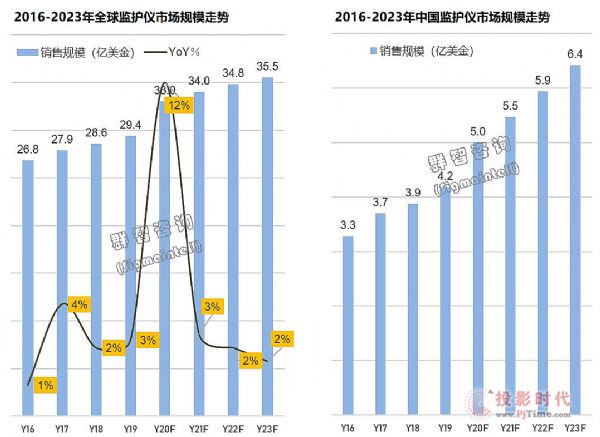

����(j��)Ⱥ����ԃ��Sigmaintell���{(di��o)�锵(sh��)��(j��)��2019��ȫ��O(ji��n)�o�x�Ј��������L��29.4�|���𣬱O(ji��n)�o�x�Ј����w���ַ�(w��n)�����L�đB(t��i)�ݣ�ƽ��������3%���ң�����������������������ձ��ȇ�����(j��ng)���l(f��)�_������t(y��)�������wϵ��ȫ����O(ji��n)�o�x�Ј����m(x��)���L���Ї���ӡ�Ⱦ߂��ij��L�����c���g��ԭ����Ҫ�ǃɂ������˿ڱ��࣬�t(y��)�������wϵ���ڰl(f��)չ���С� ��2020���¹ڷ�������������ʹ�O(ji��n)�o�x����l(f��)����2020���ϰ����Ȟ����@���AӋ2020��������L��33.0�|�������L�ʸ��_12%�����S����������ľ��ͣ��t(y��)���YԴ�����õ��a��֮���t(y��)���O�����������ؚw��ԭ��ˮƽ�������ں�����r�ڳ��F(xi��n)���ˮλ�^�ߵ���r����ˣ�2020��O(ji��n)�o�x�Ј�����ʬF(xi��n)ǰ��ͻ�����������ߵ�����������2021���_ʼ�����w�Ј��ؚw��ԭ��ˮƽ��������δ���������(n��i)�^�m(x��)���ַ�(w��n)�����L��

��(j��)�Ї��t(y��)����е�ИI(y��)�y(t��ng)Ӌ��(sh��)��(j��)�@ʾ��2019 ����Ї��O(ji��n)�o�x�a(ch��n)Ʒ�Ј�Ҏ(gu��)ģ��29.2 �|Ԫ������(n��i)�Ј��^�m(x��)������9%�����٣��L�ڸ��ں��⡣��������һ�������Ї��^(q��)�����Ӳ��õ��˿��ƣ�ʹ�ñO(ji��n)�o�x�N����һ���ȵõ��˺ܴ����������ں�����r�ڣ����t(y��)���O�����P���߱������ճ̣������t(y��)����λ���t(y��)���O�����Ì��õ���ߣ��@Ҳ����ζ���O(ji��n)�o�x�Ј��ڽ��꼰δ�������(n��i)�������ָ������L��

Ⱥ����ԃ��Sigmaintell���A�y��2020���Ї��^(q��)��O(ji��n)�o�x�Ј�Ҏ(gu��)ģ���_34�|Ԫ�������L����ߵ�13%���O(ji��n)�o�x�Ј����wҎ(gu��)ģ�ڲ����U����(n��i)�Ј����кܴ�İl(f��)չ?ji��)������S�����t(y��)�ĵČ�ʩ���ܶ��t(y��)���l(w��i)���C�����M���t(y��)����е�ĸ���?li��n)Q�������⣬�Ї��t(y��)���C����(sh��)�����L���@����ʹ�t(y��)����е���t(y��)Ժ���A�Oʩ���������AӋδ�팦���˱O(ji��n)�o�x�����������һ���ٶȵ����L�� �����C

�ڬF(xi��n)���R���t(y��)�W�У������C����һ����˹��������ͨ��ܵ���Ч�ֶΣ����ձ����ڸ��Nԭ�����µĺ���˥�ߡ������g���g��������������������֧���ί��ͼ��ȏ��K�У��܉����A�����ί�����˥�ߣ��p�ٲ��l(f��)�Y����ȼ����L�������������P��Ҫ�����á�

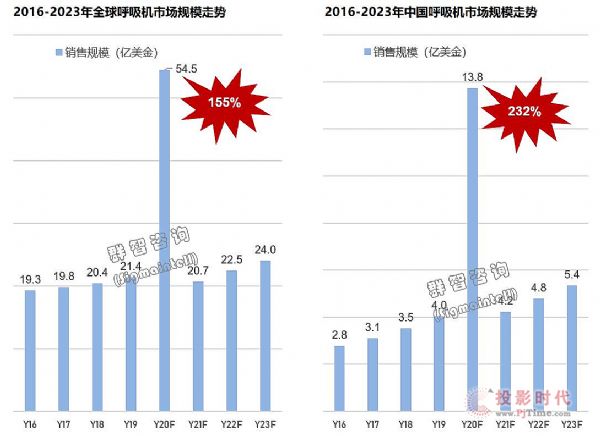

����(j��)Ⱥ����ԃ��Sigmaintell����(sh��)��(j��)��2019��ȫ������C�Ј��N��Ҏ(gu��)ģ��21.4�|��Ԫ��ͬ�����L��4%������Ӱ��µ�2020�ꌢ�ϝq155%���Ј�Ҏ(gu��)ģ���_54.5�|��Ԫ��ȫ������C�Ј���2020��֮ǰ߀��̎�ڷ�(w��n)�����L���A�Σ����w�������L�ʲ���10%������2020���¹ڷ���ȫ�����ӣ����ذY�����E����ȫ������C�������@���㣬���º����C���w�Ј����F(xi��n)���صĹ�������F(xi��n)���S���¹ڷ���������ȫ����(n��i)�õ����ƣ���6�·��_ʼ���w����ž�����2020����ļ����_ʼ�����w�Ј����֏͵�ԭ��ˮƽ������(j��)Ⱥ����ԃ��Sigmaintell����(sh��)��(j��)��2019��ȫ������C�Ј��N��Ҏ(gu��)ģ��21.4�|��Ԫ��ͬ�����L��4%������Ӱ��µ�2020�ꌢ�ϝq155%���Ј�Ҏ(gu��)ģ���_54.5�|��Ԫ������2021���_ʼȫ������C�Ј�Ҳ���֏͵���2019���Ե͵�ˮƽ����s��20.7�|��Ԫ���@Ҳ���������g���º����C������ͻ��֮��������Ј������ij��F(xi��n)������2022�ꌢ�֏͵�ԭ�ȵ��ٷ�(w��n)�����L���A�Ρ�

�����C���a(ch��n)�T�������gҪ��ߣ��y�ȴ��^�̏��s�������a(ch��n)��������ȫ��a(ch��n)�I(y��)朣����Ξ�ԭ���Ϻ����̣�ܛ����оƬ�Ǻ����C��Ϣ̎�����P�I���ڣ�ֻ���ٔ�(sh��)�ׂ����⼯�F���������Č������ɴ˿�֪�����C�Ј��S�̸�����ַ�(w��n)����ԭ��

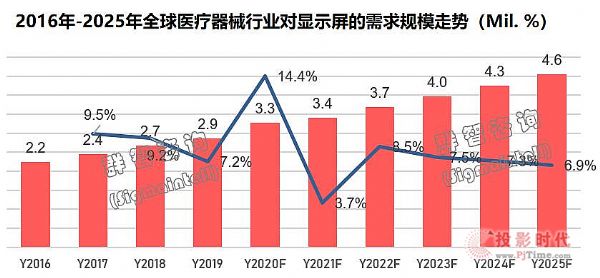

�Ї��^(q��)��t�ʬF(xi��n)������һ�N����2017���_ʼ������L������15%���ң�����(j��)Ⱥ����ԃ��Sigmaintell����(sh��)��(j��)��2019���Ї��^(q��)������C�N��Ҏ(gu��)ģ�s4.2�|��Ԫ��ͬ�������s16%������2020��t��Ѹ�����L���H�H2020��һ�����Ї������C��I(y��)�ѽ�(j��ng)����ȫ��2.7�f�_���h�h����ǰ������Ј������������ڶ����ȣ��S���Ї��^(q��)����õ��˿��ƣ�����(n��i)����^(q��)��(w��n)�������W���^(q��)�t�ɞ��؞ą^(q��)���Ї������C����Ҳ�ɞ�һ����c�������������_ʼ�����鎧���ĺ����C����_ʼ���ء�Ⱥ����ԃ��Sigmaintell���AӋ��2020���Ї������C�Ј�Ҏ(gu��)ģ���_14�|��Ԫ��ͬ�����L���_232%��2021���_ʼ���m(x��)�������Ӱ�֮���߳����ؚw��ԭ�ȵ�������ˮƽ��������m(x��)�Ӵ��t(y��)�����A���O���ߎ����ij��m(x��)����Ҳ���ƄӺ����C�Ј����m(x��)������10%���ϵ������L�ʡ� ����2020��ȫ���t(y��)���@ʾ��������Ҏ(gu��)ģ�s��3���fƬˮƽ��ͬ�����L�s14.4% ͨ�^�����о����@ʾ�����t(y��)����е�ИI(y��)������Ҫ��O(ji��n)�o�x����x������C�������C�����x���t(y��)���\���@ʾ����

����(j��)Ⱥ����ԃ (Sigmaintell���y(t��ng)Ӌ��(sh��)��(j��)�y�㣬2019��ȫ���t(y��)����е�ИI(y��)��TFT-LCD���@ʾ��������Ҏ(gu��)ģ�s��2900�fˮƽ��ͬ�����L�s7.2%���AӋ2020��ȫ���t(y��)����е�ИI(y��)���@ʾ��������Ҏ(gu��)ģ��3300�fˮƽ������2020���������ӵ��t(y��)���@ʾ������������L֮���ڽK�ˎ��ˮƽƫ�ߵı���֮�£�2021����t(y��)���@ʾ������q��������»����������錦���t(y��)����е�ИI(y��)��Ӱ푿s�p֮��ȫ��?q��)����t(y��)����е�O������Ҳ���ؚw��ԭ��ˮƽ���ɴ��t(y��)���@ʾ������Ҳ���ؚw��ԭ��ˮƽ��

Vtron����(chu��ng)ƴ�Ӊ�

Vtron����(chu��ng)ƴ�Ӊ� �_�_ƴ�Ӊ�

�_�_ƴ�Ӊ� �w����Һ��ƴ�Ӊ�

�w����Һ��ƴ�Ӊ� aoc

aoc cisone����

cisone���� WAP�֙C��

WAP�֙C�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��