截至2009 年底,全球共有22個消費電子廠商上市了36 款在銷的電子書閱讀器。從現階段不同廠商在各個場合發布的電子書閱讀器產品來看,2010年的電子書廠商約60家以上,產品數量超過上百款。在電子書終端廠家的市場進入的增多和產品數量的豐富的同時,2010年的電子書市場的激烈競爭,電子書價格下滑迅速。在電子書剛上市不久的2006年,價格高達4500元左右,隨著產品數量的增多,電子書的價格迅速下滑。然而,另一方面,電子書銷售市場也以十分驚人的速度成長。據統計,2007年電子書的全球銷量不超過18萬本,到了2008年,在Kindle的推動下市場銷量達到92萬本。2010年,全球電子書的銷售量約1350萬本,較2009年增長200%以上。隨著電子書價格的繼續下滑,預計2012年全球電子書銷量將達到3000萬本左右。

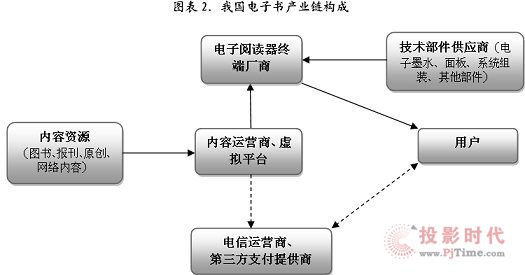

有資料顯示,2010年上半年我國電子書終端產品出貨量占全球總量的21.4%,僅次于美國,全年預計可達910萬臺。在我國,電子書作為一種閱讀器終端,主要提供書籍、報刊等閱讀內容。用戶可以在購買如漢王等品牌的電子書的同時,獲取其內置的內容資源,也可以通過網絡下載獲取閱讀內容。電子書終端廠商為用戶提供紙質書的閱讀體驗的同時,也在不斷完善和發展自身技術,適應用戶多樣化的需求。目前國內電子書產業主要由內容供應商、終端廠商、運營商三大部分組成,2010年,我國電子書產業鏈在原有“終端+內容”的發展模式基礎上,進一步整合資源和渠道,電信運營商的加入為電子書移動出版產業鏈的新業務開發和用戶拓展奠定了良好的基礎。

當前我國電子書的產業鏈結構決定了這一產業的盈利模式主要由三個部分構成:其一是電子書終端銷售,其二是收費內容資源,其三是數字出版技術資源。就目前的現況來看,雖然電子書產業鏈中的各個組成部分之間已經展開了較為緊密的合作,但至今尚未能形成一個整體有效的利益共贏和分配機制。在我國,電子書市場進入門檻較低,后期市場競爭加大,銷售量品牌集中度高,以及內容資源相對匱乏等特點,為電子書產業的發展提出了挑戰,同時也成為該產業市場的潛力所在。

簡單便利的高速無線通訊網絡、能夠提供舒適閱讀體驗的電子書終端、以及豐富且具吸引力的內容,將成為未來電子書產業的核心競爭陣地和重要增長點。

(一)逐步走向成熟的數字閱讀內容與讀者市場

我國的電子圖書市場主要由數字圖書館、收費閱讀、手機閱讀、專用手持終端閱讀和其他一些類型的閱讀組成。其中,數字圖書館是最發達的部分。不同于國外以企業或民營的電子書店主導的電子書內容市場,我國電子書內容市場的發展,早期主要依靠電子圖書館為主體進行流通。圖書館的高速電子化為電子書內容市場提供了大量的資源,在2007年底,就有75%以上的大學圖書館和30%以上的公共圖書館實現了圖書的電子化。此外,我國目前包括子公司在內的約580家出版社中,多數出版社都已擁有電子書的銷售業績。其中眾多的出版社還成立了與電子出版相關的專職部門,建立了在出版紙張書籍的同時發行電子書籍的體制。比如,文藝出版集團自2009年起陸續開展了“連環畫、年畫、宣傳畫和明信片數據庫”、“推進傳統平面出版資源的復合數字化轉型”等多個數字出版項目,在傳統的文字類數字圖書出版的基礎上,開拓了書畫類產品的網上銷售。截至2009 年底,中國電子圖書總量為97 萬種,市場產值12250萬元。市場產值與2008年基本持平,研究數據顯示,我國電子圖書市場已基本飽和,據預測,2010 年數字圖書館市場產值為12100 萬元。2009 年收費閱讀市場產值較前一年大幅上漲至9700萬元,2010 年收費閱讀市場保持快速增長,預計產值將達到13700萬元。2009 年我國手機閱讀市場產值為5760 萬元,受3G 發牌、手機性能增強價格降低和通信收費市場逐步成熟等因素的影響,預計2010 年手機閱讀市場產值為3.3 億元。

隨著電子圖書市場的穩步增長,以及市場重心由傳統的機構市場向個人消費市場的轉變,我國數字閱讀的讀者市場也在不斷擴大。2010年4月發布的《第七次全國國民閱讀調查》結果顯示,在我國18—70歲的公民中,接觸過數字閱讀的國民比例達24.6%,其中有16.7%的國民通過網絡在線閱讀,14.9%的國民接觸過手機閱讀,4.2%的國民使用PDA/MP4/電子詞典等進行數字化閱讀,1.3%的國民使用其他手持電子閱讀器閱讀。從數字閱讀方式的所占比例來看,網絡閱讀和手機閱讀目前占據主導地位。但值得注意的是,使用其他手持電子閱讀器的人雖只占1.3%, 但較上一年的增幅卻達到30%。

毫無疑問,移動閱讀在我們的生活中正在占有越來越重要的地位。從前兩年的移動閱讀市場來看,手機閱讀市場收入由2008 年的3030 萬增加到2009 年的5760 萬。而專用手持式閱讀終端市場(內容)收入也由2008 年的500 萬以下增長到2009 年的700萬。隨著電子紙產品和技術的成熟,以及國際、國內市場的持續擴大, 2010 年的專用手持式閱讀終端市場(內容部分)產值預測達到1400 萬元。然而,另有研究報告顯示,我國的移動電子閱讀用戶約8000 萬,但其中付費用戶不超過20%。該調查報告還顯示,目前國內用戶的電子書閱讀內容還主要是以武俠、奇幻、情感類小說為主體的快餐式閱讀,付費的深度閱讀比例非常小。這一情況也在某種程度上反映了我國電子書產業鏈上內容資源的匱乏與發展的局限,有調查數據顯示,2010年第一季度我國電子書產業總收入約42000萬元,但其中內容產業僅有約155萬元,所占比例非常小。隨著產業鏈的逐步完善和市場開發的更加深入,內容產業的豐富發展變得日益重要,從世界范圍的經驗來看,付費閱讀將成為未來電子閱讀的主要方式。

(二)電子書終端市場的拓展及影響要素

移動閱讀市場的增長促進了我國電子書刊內容市場和手持移動電子閱讀器市場的同步增長。根據業內不完全統計,2009年我國電子書終端市場銷量約40萬臺。根據國內一研究中心的最新數據顯示,2010年第一季度中國電子書終端市場銷量24.91萬本,市場營收約41845萬元,較上年增幅明顯。從2010年國內電子書終端市場來看,其市場特點表現為:電子書產業終端總體銷售量上升,但品牌集中度仍較高;內容提供商相繼介入電子書產業,對內容資源進行深度定制;電子書終端價位呈下降趨勢,個人市場擴大。

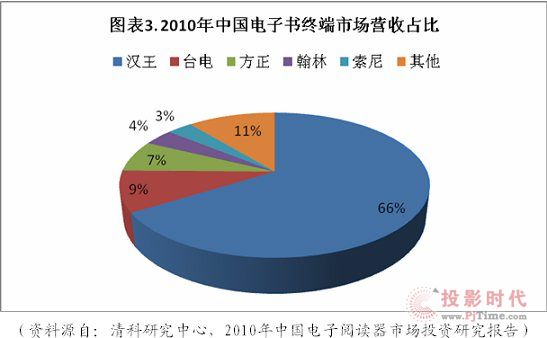

2009年至2010年,我國的電子書閱讀器市場空前發展。2010年上半年,我國電子書閱讀器市場銷量已接近25萬。電子書閱讀器廠商市場上呈現出繁榮景象,除了原本的漢王、方正、津科、華為、臺電、艾利和、易萬卷、欣閱博、博朗等電子書閱讀器生產廠家外,一些IT廠商如:聯想、LG、華碩、紐曼、愛國者、OPPO等;以及盛大文學、龍源期刊網等內容/服務提供商也相繼跟進。他們一方面將為用戶擁有更多終端選擇,另一方面使得用價格換市場的競爭一觸即發。由于影響力不足、內容資源匱乏、產量小等各種原因,一些廠商市場表現不佳。目前,起步較早的漢王電子書銷量仍占國內最大市場,2010年的市場占有達66.04%。主體市場定位也從禮品市場轉向大眾消費市場。

2010年,較強內容提供商的相繼介入似乎給電子書產業發展的內容瓶頸帶來了新的希望。上海世紀出版集團在2010年上半年推出了電子書定制終端“辭海電紙悅讀器”,緊接著,網絡內容提供商盛大文學也發布了其電子書終端定制計劃,并于2010年8月推出了“錦書”(Bambook),利用其互聯網領域的內容掌控優勢,進軍電子書產業領域。不久,中國出版集團公布上市計劃,并定制方正電子書。

此外,在電子書產業鏈中,終端產品的技術供應商(包括電子墨水廠商、面板廠商、系統組裝廠商等),從世界范圍來看,主要集中在臺灣地區。目前,電子墨水技術主要有E-Ink、SiPix、膽固醇液晶、QR-LPD;面板廠商主要有元太、友達等;系統組裝廠商主要有漢王、Sony、iRex、佳士達等。作為產業鏈的重要組成,這些廠商和產品的質量、技術和價位都直接影響這電子書產業的發展。

(三)我國電子書終端產業市場運營模式分析據統計,2010年上半年,漢王電子書仍在我國電子書終端市場上占據最大份額,其次是臺電、方正、翰林和索尼等品牌。

隨著電子書內容市場和終端市場的探索和發展,我國電子書產業已形成了幾種典型的商業運營模式。

1. “終端+內容”的運營模式

類似于美國Kindle的商業運營模式,漢王憑借其市場的先發優勢、品牌優勢和技術優勢,以終端為依托,整合內容資源搭建了“漢王書城”電子書售賣平臺,側重發展其終端市場的競爭優勢。

從2009至2010年度漢王電子書的業績來看,電子書終端是其主要的營收增長點所在。隨著2010年電子書終端市場競爭的加劇,以及“山寨”產品的沖擊,電子書終端價格持續走低。從長遠的發展來看,版權內容資源才是其未來長期盈利的空間所在。但由于種種條件的限制,漢王電子書目前的發展尚不成熟,對內容資源的整合和建構需要相當長的一段時間。雖然已與圖書出版社和一些網絡出版商簽署了版權合作協議,獲得了大量的圖書內容,漢王仍因版權問題遭遇麻煩,甚至惹來官司。而通過何種渠道和方式實現內容資源與電子書終端的整合發展,是國內外電子書產業各環節都在探索的重要問題。

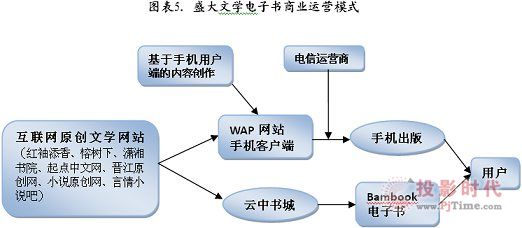

“終端+內容”的運營模式在我國電子書行業中并非只有漢王一枝獨秀,但與漢王以終端為依托的模式有所不同的是,盛大文學以內容為依托建構了“終端+內容”的發展模式。盛大文學于2009年先后收購4家文學網站后,與原有的3家網站,占據了我國互聯網原創文學的最大多數份額。盛大文學從內容切入,進入電子書產業市場,在某種程度上更類似于亞馬遜模式。獨特的版權優勢,明顯減少了盛大文學的電子書內容市場的版權運作障礙。

盡管如此,盛大文學仍然難以形成內容盈利模式。從現實的狀況來看,以內容為支撐的盛大文學,以及漢王、易博士、翰林等電子書企業各自為陣,簡單建立電子書城的做法,對內容資源的使用不夠充分,并不利于實現資源整合,推動電子書產業鏈的優化發展。

除此之外,各個電子書廠商也在市場渠道拓展方面有所推進。除了在電子展會、IT連鎖店、商場和大賣場中銷售終端以外,如大唐電子書Airpape還在電視購物、新華書店、網絡購物店和電信營業廳中開辟了銷售渠道,方正文房還開辟了電子書店和圖書館渠道,等等。

2. “移動閱讀”的運營模式

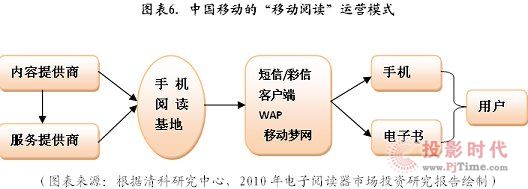

2010年5月,中國移動宣布正式開始手機閱讀業務的市場化運作,并與中國出版集團、中國作家協會、中國編輯學會、國家圖書館等內容資源供應商,以及華為、漢王、大唐電信等終端廠商開展合作。在“終端+內容”的運營模式基礎上,利用移動的渠道、用戶和資金優勢,整合移動閱讀內容平臺,定制移動閱讀終端,介入電子書產業。

在我國無線互聯網尚未建成之際,中國移動的基地化運作模式,為內容提供商、服務提供商和電信運營商之間在電子閱讀領域的合作提供了合作的新模式。相比上述內容提供商和終端生產商建立的運營模式,中國移動的“移動閱讀”運營模式在很大程度上簡化了產業鏈各部分之間的關系。目前,“移動閱讀”的主要業務還在于手機方面;但同時也可以看到,在中國移動的帶動下,中國聯通、中國電信國內三大電信運營商都已開始通過電子書終端定制、建立在線商店等模式,推動電子閱讀業務的多元化發展。

值得注意的是,盡管從近期來看,電信運營商的電子書定制業務在市場上并不占優勢。但隨著中國移動大規模的Wi-Fi網絡基礎設施的建成,電子書在移動閱讀方面將有望超過手機閱讀,成為主流的閱讀方式。與此同時,中國移動在電子書產業領域的優勢也將更為突顯。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃