因LED背光 LCD TV 及 3D TV 等高端TV產品成功進入市場,直接影響面板光學特性的偏光板市場,亦隨此趨勢衍生許多相關議題。據市場調查機構 Displaybank 的調查顯示,隨偏光板產品朝高規格化發展,偏光板產品的種類也呈現多樣化,廠商在偏光板的技術研發及投資活動亦非常活躍。

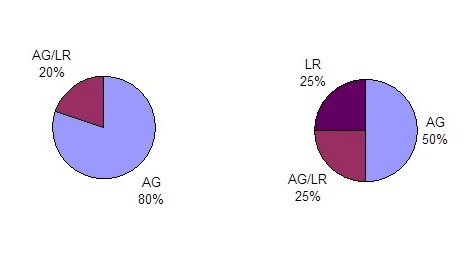

由于偏光板屬位于面板結構最上層的材料,為了減少面板表面的反射及散光現象,業界對偏光板的表面處理有著多樣且不同的要求。一般而言,大部分的偏光板表面會使用AG (Anit Glare)處理方式達到降低反射率的效果,但使用LR (Low Reflection)方式的偏光板產品會呈現較高質感的處理效果,因此近期經過LR處理的偏光板的需求正持續增加;經調查結果顯示,目前整體TV市場中采用LR處理后的偏光板已約占有25%的市占率。

LCD TV的表面處理市場比較 (2008年 vs. 2010年)

(來源:偏光板及偏光板副材薄膜產業動向分析,Displaybank)

此類變化亦在偏光板補償膜出現相同的趨勢。Displaybank指出,一般而言,在三星(Samsung)及友達(AUO)陣營的VA Mode較多采用Konica Minolta的N-TAC;LG Display或者IPS alpha為首的IPS陣營,較偏好采用Fujifilm的Z-TAC為主。但近期因LED LCD TV的快速成長,產業界開始對較TAC具耐久性優勢的COP系列薄膜及壓克力薄膜的關注亦逐漸提升當中。

以LED背光 LCD TV為例,因LED本身的發熱問題,在補償膜上使用一般TAC film base勢必會引發Mura (一種面板的斑點現象)等會降低畫質的現象,因此開始采用耐久性較佳的壓克力或者COP base的薄膜產品。事實上,壓克力或者COP,本來就是為了取代TAC而開發出來的替代薄膜,但過去因價格偏高、除濕困難及貼合製程等種種技術上的因素,導致只有少數產品采用壓克力或COP薄膜。就以目前為止的采用趨勢來看,IPS較偏向壓克力薄膜,VA較偏向COP薄膜的方向發展當中。

另Displaybank亦指出,因壓克力及COP薄膜需求的提升,迫使Fujifilm與Konica Minolta亦開始著手開發加強TAC base補償模的薄膜產品,因此預估未來無可避免TAC與非TAC陣營之間競爭。但Displaybank的Irene Heo資深分析師認為,目前LCD市場正朝3D、LED背光 LCD TV等高階產品及多樣化方向發展,而且Samsung與LG較具市場主導能力,因此預估未來TAC、COP及壓克力等薄膜產品會各據一片領域而持續發展。

補償模市場展望 (2008~2012年)

(來源:偏光板及偏光板副材薄膜產業動向分析,Displaybank)

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃