平板電視市場發展趨勢

趨勢一:平板電視需求量有可能放緩,二三級市場值得培育

在經歷了連續幾年高速增長之后,國內城市平板電視市場需求已達到一定規模,2007年平板電視需求量增長開始趨緩,預計國內市場全年需求750萬臺,占城市彩電市場需求的40%,其中液晶電視需求量增幅明顯,比2005年增加240萬臺,等離子電視需求平穩,比2005年增加25萬臺。一線城市平板電視需求已經基本趨于穩定,未來國內平板電視需求增長的部分將主要來自于二、三級城市市場,彩電企業之間的競爭主要體現為渠道力的競爭。由于渠道分散,外資品牌暫時無法全面到達,利于國內品牌實現規模突破。

趨勢二:大尺寸產品競爭強度增加

伴隨消費市場產品流行趨勢的發展,我們對大尺寸的定義也在發生著變化,從32英寸以上,到37英寸以上,再到40英寸以上,也反映了消費者對大尺寸彩電強烈的需求趨向。由于大尺寸液晶屏的量產,大尺寸液晶電視的價格下降趨勢明顯,尤其在40英寸以上的大屏幕市場液晶和等離子正展開激烈的競爭,等離子電視需求比重將維持在35%左右(占整個平板電視需求的15%)。

趨勢三:數字標準體系的形成推動數字產品發展

隨著25項數字電視相關標準及地面傳輸標準的推出,整個數字標準體系已經漸漸浮出水面。盡管平板電視的數字娛樂發展方向仍然不甚明朗,但政府的持續推動和企業的技術探索都有利于加快發展數字方向平板電視產品。在今年年末,CESI公布的通過高清顯示器標準的平板電視產品中TCL、長虹、松下、廈華、夏普、海信、東芝、創維、索尼等企業都有多款型號通過認證,而隨著08年奧運正式使用數字電視轉播的迫近,07年將形成數字電視的消費趨勢,這也將成為企業競爭的重點。

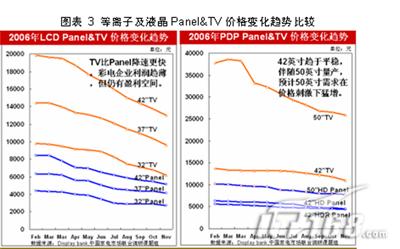

趨勢四:上游屏幕對終端產品的影響下降,成本降低刺激產業發展

|

| 上游對終端的影響逐漸減弱 |

數據顯示,平板電視上游屏市場競爭激烈,由于整體供大于求,價格降勢明顯,帶動平板電視整機成本快速下降。總體來看,平板電視銷售價格下降趨勢比面板更明顯。從2006 年初到年底,不同尺寸液晶電視平均銷售價格降幅都在30%以上,尤其32英寸和42英寸降幅更是接近40%;等離子電視價格相對平穩,但42英寸的也有近20%的降幅。各種尺寸平板電視中,50英寸等離子電視平均銷售單價下降額度最大,超過1萬元,現在已經接近25000元水平,在這樣的價格刺激下,預計2007年需求量猛增。

同時我們看到平板電視價格下降幅度遠遠超過屏幕價格下降幅度,這也從側面說明了整機制造企業對成本的控制能力正在增強,屏幕資源價格的波動對整機影響有一定減弱,企業競爭點正在向屏幕以外的其他方面轉移。

(本文作者現國務院發展研究中心市場經濟研究所家電課題組主任,本文中所涉及到的數據,除特殊標明外,均來自于國務院發展研究中心市場所、中國電子商會聯合組成的中國家電市場聯合調研課題組提供的調研數據)

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃