重量段指標銷售分布狀況

隨著商務市場的迅速發展,移動辦公、會議等對大屏幕投影機產品的需求日益增長,對于這類用戶,產品便攜性就更為重要。根據CBIResearch2006年上半年調查數據顯示:小于等于2.5kg重量段的便攜型投影機產品上半年市場份額達到了35.0%,同比增長2.4%,投影機產品更小更便攜是未來投影機產品發展的趨勢之一;2006年上半年主流重量段的投影機仍是大于2.5kg至小于等于5kg段的產品,市場占有率為61.6%,如圖7所示。

價格走勢狀況分析

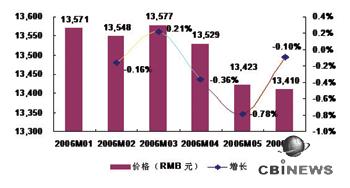

據CBIResearch調查數據顯示,2006年上半年投影機產品的價格大幅度下降,總體平均價格已達到13503元。價格大幅下降,CBIResearch分析認為,其一,投影機技術不斷完善與更趨成熟以及上游零部件成本的下降;其二,中國投影機市場廠商競爭升級;其三,產品更新換代等原因使中國投影機市場產品價格大幅下降,上半年1-6月價格增長狀況如圖8所示。

圖8:2006年上半年1-6月中國投影機價格狀況

數據來源:CBIResearch 2006,07

行業市場銷售狀況

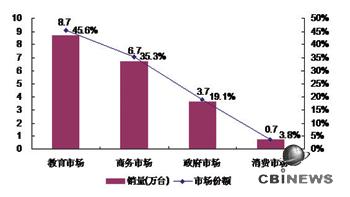

教育、商務、政府、消費為中國投影機四大行業市場。其中教育市場為投影機產品最大的買家,在中國投影機市場一直占據一半左右的市場;其次為商務行業市場,是中國投影機第二大行業市場,在教育行業市場投影機產品呈現嚴酷價格戰的背景下,商務行業市場投影機產品的銷量從去年開始大幅增長,教育與商用市場前高后低的比例正在向更加均衡的比例發展;消費類行業市場(家用市場)前景不可估量,但就目前來看尚未形成足夠規模,還需要不斷的培育。

根據CBIResearch調查數據顯示,如圖9所示,2006年上半年中國投影機教育市場整體銷量為8.7萬臺,市場份額為45.6%;商務市場整體銷量為6.7萬臺,市場份額為35.3%,教育與商務市場占中國投影機市場80.9%的市場份額,是中國投影機市場的兩大主力市場,誰能在這兩大主力市場搶得先機,誰就能取得中國投影機市場較大的市場份額。

圖9:2006年上半年中國投影機行業市場狀況

數據來源:CBIResearch 2006,07

區域市場銷售狀況

根據CBIResearch對全國七大區域投影機市場調查顯示,投影機產品市場銷售主要集中在經濟較發達的華北、華東、華南等大中型城市,這三大區域銷售市場份額之和為65.9%。隨著國家加大對中西部等地區信息化建設,以及經濟水平、IT普及程度、用戶認知、消費能力等因素的提高,再加上廠商在中西部等地區售前售后渠道的不斷完善與大力宣傳推廣,這些地區用戶對大屏幕投影機產品的需求增長訊速,七大區域投影機市場銷售狀況如圖10所示。

圖10:2006年上半年中國投影機區域市場狀況

數據來源:CBIResearch 2006,07

CBIResearch 2006年下半年預測

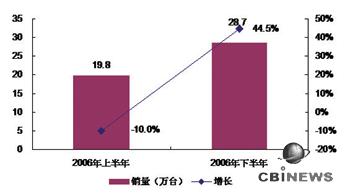

2006年上半年市場發展趨緩,主要歸納為積極性增長因素不大。從定性的角度來看,下半年影響市場發展的有利因素主要有:國家對信息化建設力度加大、農村中小學現代遠程教育工程的啟動、產品更新換代、行業市場集中采購、家庭娛樂市場不斷成熟壯大、產品技術不斷升級、產品價格不斷下降與更趨平民化等對市場需求的拉動與增長。不利因素主要有:品牌集中度仍較低、產品質量功能保障程度不高、投影機產品操作程序復雜以及完善服務解決方案等因素。CBIResearch結合市場發展的影響因素及行業采購等特征對中國投影機市場下半年進行預測,2006年下半年中國投影機市場銷售總量將達到28.7萬臺,增長比例將會達到44.5%,增長狀況如圖11所示。

圖11:2006年下半年銷售量增長狀況預測

數據來源:CBIResearch 2006,07

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃