2006年上半年中國投影機市場特征

投影機進入中國已十余個年頭,經過市場十余年的發展與產品技術不斷成熟與完善,以及廠商推廣宣傳力度加大,產品的應用性、可操作性等更為簡便,使得更多的用戶了解并使用大屏幕投影機產品。投影機市場經過十余年的發展,如今市場規模已上十萬量級,與剛進入中國市場幾千臺的市場規模看,中國投影機市場增長迅速。

如下:

1、銷售量增長趨緩,CBIResearch數據調查顯示,2006年上半年整體市場銷售量同比增長低于40.0%;

2、品牌集中度仍較低,2006年上半年整體市場的競爭更趨激烈,品牌格局變化甚微,從單一品牌投影機市場份額看,仍未超過15.0%;

3、渠道排兵布陣,下半年為行業市場集中采購旺季,各品牌廠商上半年渠道大會、新品發布會等活動頻繁,為下半年行業市場集中采購中取得大的市場份額排兵布陣;

4、價格下降加速,隨著中國投影機市場競爭加劇,投影機產品的價格在上半年大幅下降,大部分主流機型下降額度在1500元左右,少部分主流機型下降額度超過2000元;

5、新產品推出頻頻,CBIResearch統計表明,上半年中國投影機市場推出新產品超過120余款。

整體市場銷售狀況分析

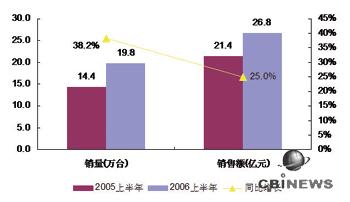

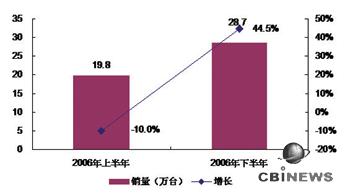

隨著整個投影機市場進一步發展,以及用戶多元化的需求,如今中國投影機市場正逐步邁入成熟階段。上半年中國投影機市場仍穩步增長,根據CBIResearch上半年調查數據顯示,上半年中國市場投影機產品銷售總量達到19.8萬臺,銷售額為26.8億元,銷量同比增長38.2%,銷售額同比增長25.0%。從銷量增長比例看,增長速度漸緩,主要原因為上半年為行業市場采購淡季,行業市場招投標集中采購主要集中在下半年,上半年增長狀況如圖1所示。

圖1:2006年上半年中國投影機市場銷售狀況

數據來源:CBIResearch 2006,07

核心技術狀況分析

從投影機產品采用的核心顯示器件上來看,主要分為液晶(LCD)投影機、數字光顯(DLP)投影機、LCOS(硅上液晶)投影機(又稱為D-ILA直接光放大投影機),另外CRT三槍投影機由于體積大、重量重等因素已徹底被淘汰,以及LCOS核心技術的投影機產品目前量產方面還有一定的困難。所以目前市場上的主流投影技術主要為LCD技術和DLP技術,即液晶技術和數字光源處理技術兩大技術之間的競爭。而液晶投影機產品核心技術主要由日系廠商愛普生與索尼掌握,數字投影機產品核心技術則為美國TI公司獨家擁有,兩大核心技術產品之間的角逐已更趨激烈。

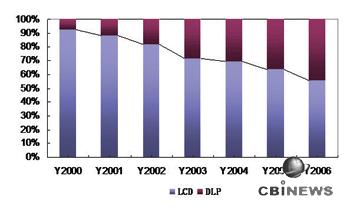

目前兩大核心技術的投影機產品在全球投影機領域的市場份額已不相上下,以DLP技術的投影機產品在全球投影機領域的市場份額已經達到50%左右,在中國投影機市場的市場份額截止2005年底已接近40%。其主要原因為,去年年底隨著東芝、夏普等廠商全線轉投DLP投影機產品,以及DLP廠商的宣傳與推廣,DLP技術的投影機產品市場份額增長迅速,市場份額并逐步增大。根據CBIResearch調查數據顯示,如圖2示所示,DLP投影機產品市場份額在2000年不到10%,到2005年已接近40%,增長迅速。CBIResearch預測,隨著東芝、明基、夏普等數字廠商對中國投影機市場的推廣,2006年DLP投影機產品市場份額將會超過40%。

圖2:2000-2006年中國投影機市LCD/DLP銷售及增長變化情況

數據來源:CBIResearch 2006,07

2006年上半年兩大投影技術陣營之間不斷升級,市場競爭越演越烈,更趨白熱化。根據CBIResearch調查數據顯示:2006年上半年中國投影機市場以DLP技術的投影機產品銷售量達到8.2萬臺,市場占有率達到41.6%;LCD技術投影機產品2006年上半年在中國投影機市場銷售量為11.6萬臺,市場占有率為58.4%,LCD/DLP技術投影機產品市場狀況如圖3所示。

圖3:2006年上半年LCD/DLP銷量市場份額比例

數據來源:CBIResearch 2006,07

國內外品牌銷售分布狀況

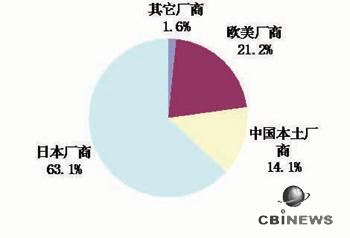

中國投影機市場主要盤據三大陣營, 分別是日本廠商、歐美廠商和中國本土廠商。從這三大陣營看,日本廠商占據中國投影機市場一半以上的市場份額,主要為日本廠商大多采用的是LCD技術的投影機產品,該技術進入市場較早,發展到如今已相當成熟。從中國投影機市場TOP 20品牌看,日本廠商品牌有東芝、愛普生、索尼、NEC、日立、松下、三洋、夏普、3M、三菱、普樂士12個品牌。

2006年上半年,根據CBIResearch調查數據顯示,日本廠商銷量市場份額為63.1%,歐美廠商銷量市場份額為21.2%,中國本土廠商銷量市場份額達到了14.1%,如圖4所示。

圖4: 2006年上半年中國投影機三大陣營市場銷售狀況

數據來源:CBIResearch 2006,07

分辨率指標銷售分布狀況

根據CBIResearch調查數據顯示,2006年上半年從投影機分辨率指標市場看,XGA分辨率投影機產品市場份額達到了67.4%,同比增長5.5%,是目前中國投影機產品分辨率市場的主流。SVGA分辨率投影機產品在2006年上半年的市場占有率為28.7%,市場份額持續下幅,同比下降7.2%。XGA、SVGA分辨率的投影機產品市場占有率看,雖然XGA分辨率的投影機產品的市場占有率已遠遠大于SVGA分辨率的投影機產品,但是用戶對SVGA分辨率的投影機產品的絕對需求量依然很大,主要是中國是一個地域廣闊、經濟發展水平地區性差異還較大的國家,另外還有包括一些教育、中小型企業等用戶對SVGA分辨率投影機產品的需求,所以SVGA分辨率的投影機產品在未來一段時間內用戶的需求仍然很大。

隨著中國投影機市場的發展,分辨率技術指標未來的發展會怎樣?CBIResearch觀點:XGA分辨率的投影機產品在未來幾年內仍將是中國投影機市場的主流,不過更高分辨率的投影機產品會逐漸增多,市場份額也會不斷增長,2006年上半年分辨率市場分布狀況,如圖5所示。

亮度段指標銷售分布狀況

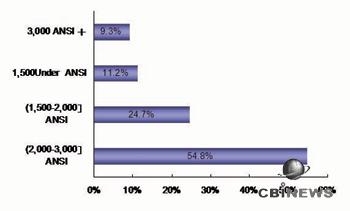

根據CBIResearch調查數據顯示,2006年上半年投影機亮度段指標市場看,大于2000流明至小于等于3000流明段投影機產品市場份額達到了54.8%,同比增長5.6%,位居亮度段投影機產品市場的第一,也是目前亮度段投影機市場的主流;隨著用戶多元化的發展,以及用戶對高流明投影機的需求逐步增長,3000流明段以上投影機產品的需求將會得到較快增長,投影機產品高流度也是未來發展的趨勢之一。根據CBIResearch調查數據顯示,3000流明段以上投影機產品在2006年上半年市場占有率上升到9.3%,同比上升3.4%,如圖6所示。

圖6:2006年上半年中國投影機市場亮度段銷售狀況

數據來源:CBIResearch 2006,07

重量段指標銷售分布狀況

隨著商務市場的迅速發展,移動辦公、會議等對大屏幕投影機產品的需求日益增長,對于這類用戶,產品便攜性就更為重要。根據CBIResearch2006年上半年調查數據顯示:小于等于2.5kg重量段的便攜型投影機產品上半年市場份額達到了35.0%,同比增長2.4%,投影機產品更小更便攜是未來投影機產品發展的趨勢之一;2006年上半年主流重量段的投影機仍是大于2.5kg至小于等于5kg段的產品,市場占有率為61.6%,如圖7所示。

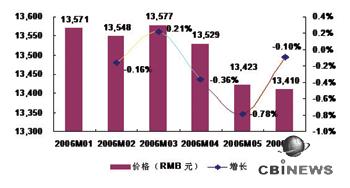

價格走勢狀況分析

據CBIResearch調查數據顯示,2006年上半年投影機產品的價格大幅度下降,總體平均價格已達到13503元。價格大幅下降,CBIResearch分析認為,其一,投影機技術不斷完善與更趨成熟以及上游零部件成本的下降;其二,中國投影機市場廠商競爭升級;其三,產品更新換代等原因使中國投影機市場產品價格大幅下降,上半年1-6月價格增長狀況如圖8所示。

圖8:2006年上半年1-6月中國投影機價格狀況

數據來源:CBIResearch 2006,07

行業市場銷售狀況

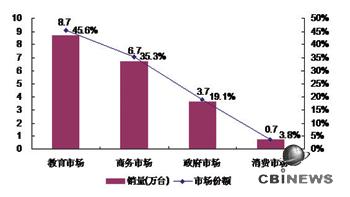

教育、商務、政府、消費為中國投影機四大行業市場。其中教育市場為投影機產品最大的買家,在中國投影機市場一直占據一半左右的市場;其次為商務行業市場,是中國投影機第二大行業市場,在教育行業市場投影機產品呈現嚴酷價格戰的背景下,商務行業市場投影機產品的銷量從去年開始大幅增長,教育與商用市場前高后低的比例正在向更加均衡的比例發展;消費類行業市場(家用市場)前景不可估量,但就目前來看尚未形成足夠規模,還需要不斷的培育。

根據CBIResearch調查數據顯示,如圖9所示,2006年上半年中國投影機教育市場整體銷量為8.7萬臺,市場份額為45.6%;商務市場整體銷量為6.7萬臺,市場份額為35.3%,教育與商務市場占中國投影機市場80.9%的市場份額,是中國投影機市場的兩大主力市場,誰能在這兩大主力市場搶得先機,誰就能取得中國投影機市場較大的市場份額。

圖9:2006年上半年中國投影機行業市場狀況

數據來源:CBIResearch 2006,07

區域市場銷售狀況

根據CBIResearch對全國七大區域投影機市場調查顯示,投影機產品市場銷售主要集中在經濟較發達的華北、華東、華南等大中型城市,這三大區域銷售市場份額之和為65.9%。隨著國家加大對中西部等地區信息化建設,以及經濟水平、IT普及程度、用戶認知、消費能力等因素的提高,再加上廠商在中西部等地區售前售后渠道的不斷完善與大力宣傳推廣,這些地區用戶對大屏幕投影機產品的需求增長訊速,七大區域投影機市場銷售狀況如圖10所示。

圖10:2006年上半年中國投影機區域市場狀況

數據來源:CBIResearch 2006,07

CBIResearch 2006年下半年預測

2006年上半年市場發展趨緩,主要歸納為積極性增長因素不大。從定性的角度來看,下半年影響市場發展的有利因素主要有:國家對信息化建設力度加大、農村中小學現代遠程教育工程的啟動、產品更新換代、行業市場集中采購、家庭娛樂市場不斷成熟壯大、產品技術不斷升級、產品價格不斷下降與更趨平民化等對市場需求的拉動與增長。不利因素主要有:品牌集中度仍較低、產品質量功能保障程度不高、投影機產品操作程序復雜以及完善服務解決方案等因素。CBIResearch結合市場發展的影響因素及行業采購等特征對中國投影機市場下半年進行預測,2006年下半年中國投影機市場銷售總量將達到28.7萬臺,增長比例將會達到44.5%,增長狀況如圖11所示。

圖11:2006年下半年銷售量增長狀況預測

數據來源:CBIResearch 2006,07

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃