根據洛圖科技(RUNTO)最新發布的《中國回音壁零售市場月度追蹤(China Soundbar Retail Market Monthly Tracker)》報告數據顯示,2025年上半年,中國回音壁線上全渠道平臺的銷量為38.9萬臺,同比小幅增長1.8%;銷額為3.4億元,同比增長15.2%。

一、渠道發展:

傳統主流和新興電商表現大相徑庭

洛圖科技(RUNTO)將線上渠道分為以京東、阿里、蘇寧易購為代表的傳統主流電商,和抖音、快手、拼多多為代表的新興電商。

兩類渠道的市場規模走勢、價格結構和產品分布相差極大。根據洛圖科技(RUNTO)線上數據顯示,傳統主流電商的銷量占到了整體線上市場的約40%,為15.5萬臺,同比下降8.3%;而新興電商的銷量占到了約60%,為23.4萬臺,同比增長9.8%。

2025H1 中國回音壁線上市場分渠道銷售表現

在銷售金額方面,傳統主流電商的銷額占到了76.5%,為2.6億元,同比增長8.1%;均價為1707元,同比增長17.9%。而新興電商僅占到23.5%,為0.8億元,同比增長47.2%。均價為340元,同比增長34.1%。

由此可見,新興電商的銷量占到了整體線上市場的6成,銷額卻僅有約2成,均價約為傳統電商的1/5。事實上,新興電商市場中90%以上的交易均為不到200元的白牌超低端產品。因此,本文為反映主流市場的發展現狀,主要分析在傳統電商平臺的銷售表現。

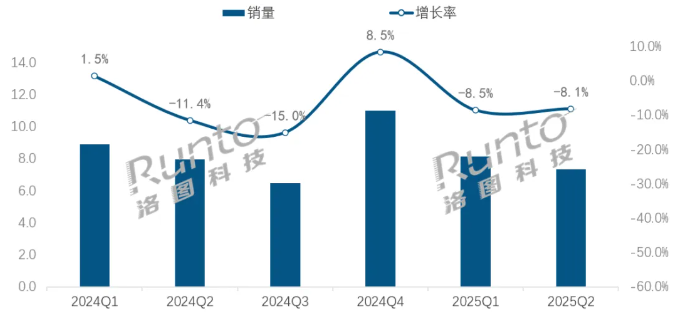

受益于國補政策相對較大的是中高端產品。在2024年第四季度的政策啟動,使中國回音壁主流市場迎來了短時間的復蘇,但也提前透支了存量市場的消費需求。因此,進入2025年以來,主流電商的銷量連續兩個季度呈現下降趨勢。

2024-2025Q2 中國回音壁傳統主流電商平臺季度銷量及變化

與此同時,國補政策也推動了市場出清,部分低端白牌、貼牌的中小玩家陸續退出市場,千元以內產品銷量大幅下滑,市場均價應聲上漲。

一方面作為電視機的配套音響設備,隨著大尺寸、Mini LED等中高端電視市場的熱銷,側面帶動了中高端回音壁的市場需求;另一方面,頭部品牌在國補期間積極布局5000+元的高端旗艦產品,來回應國補政策更大力度的優惠。

二、價格分布:

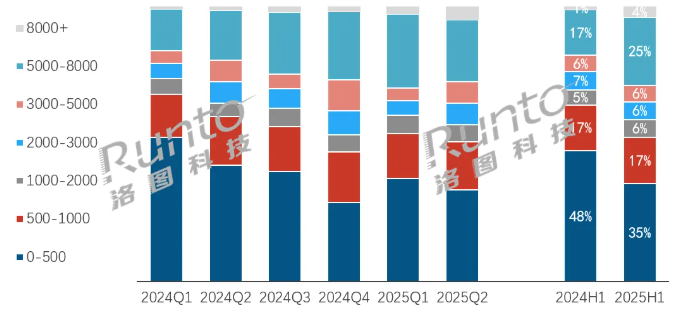

500元以下低端市場份額下滑;5000元以上高端份額增長顯著

無論是在傳統主流電商,還是在新興電商,回音壁的產品均價均在上漲,整體均價874元比2024年同期提高了13.2%,也使得線上市場的銷額增速遠超過銷量維度。

根據洛圖科技(RUNTO)數據顯示,2025上半年,在傳統主流電商平臺上,5000-8000元和8000+元兩個價位段的銷量份額分別為24.8%和3.9%,較去年同期分別增長8.3和2.6個百分點。

在國補政策期間,外資企業中的三星、索尼、JBL等頭部品牌旗艦機型的價格優惠力度幅度較大,索尼HT-A8000、HT-A9000和三星HW-Q990D、HW-Q990F等成為爆款,有效地推動了高端市場的發展。

同時,國內品牌也開始布局高端回音壁市場。山水回音壁推出了眾多高端機型,其中杜比全景聲新品DV-99C表現搶眼。第二季度,華為悅彰家庭影院震撼上市,不僅彌補了高端回音壁市場國內品牌競爭力的不足,也驅動了8000元回音壁市場的增長。

低端市場中,500元以下的銷量份額下降至35.5%,較去年同期大幅下降12.1個百分點。

劣質的百元產品和中小品牌、白牌開始顯得綜合競爭力不足,逐漸被市場淘汰。根據洛圖科技(RUNTO)數據顯示,2025上半年,在傳統主流電商平臺,500元以下市場中形成有效銷售的品牌數量為98家,較去年同期減少了11家。

2024-2025Q2 中國回音壁傳統主流電商平臺價格段銷量結構

三、品牌競爭:

外資品牌地位依舊穩固;國產品牌正崛起

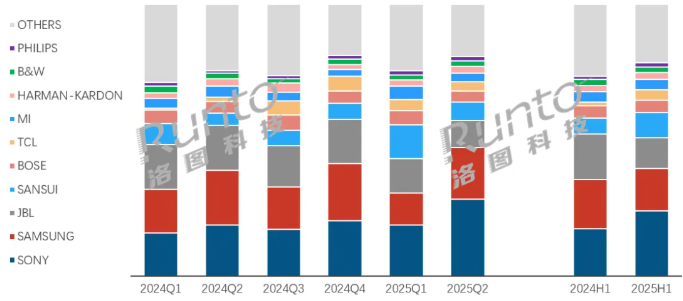

相對來說,對于回音壁類目,包括京東、天貓在內的傳統主流電商平臺是所有知名品牌商的必爭渠道。因此該類型電商的品牌格局也相對客觀的反映了市場競爭的現狀。

根據洛圖科技(RUNTO)數據顯示,2025上半年,索尼、三星和JBL依舊保持在回音壁主流線上市場銷額前三的位置。只不過,索尼憑借之前提及的HT-A8000、HT-A9000機型的出色表現,市場份額增長了6.6個百分點,至23.9%;而三星、JBL受到相應的擠壓,市場份額出現不同程度的收縮。

2024-2025Q2 中國回音壁傳統主流電商品牌銷額份額

國內品牌中,山水、TCL和小米的銷額份額均實現了增長。其中,山水憑借帶有卡拉OK功能的回音壁產品和中高端杜比全景聲新品,占據了9.3%的銷額份額,同比增長3.5個百分點,位居市場第四。TCL在多產品矩陣布局和高性價比沖擊的組合下,份額達到3.7%,同比增長2.5個百分點,排名市場銷額前六。

此外,華為、創維等國內電視廠商的新品在今年上半年陸續上市,均取得了不錯的銷售成績。華為在第二季度發布悅彰家庭影院“7.1.4組合式回音壁產品”,憑借客廳生態優勢和強大的品牌力在當季的市場份額達到了1.2%,作為新晉品牌,排名逼近市場前十。

洛圖科技(RUNTO)在之前發布的文章《中國電視廠商TCL、海信、華為等正在積極布局回音壁市場》中提到,中國頭部電視廠商在電視市場收獲了更多的份額之后,正在注意到回音壁市場的巨大未來潛力和高端音視頻必要性。亦有不少激進的企業操盤手認為,在中國消費電子市場,外資品牌的份額正是中國品牌的商業機會。

四、杜比全景聲:

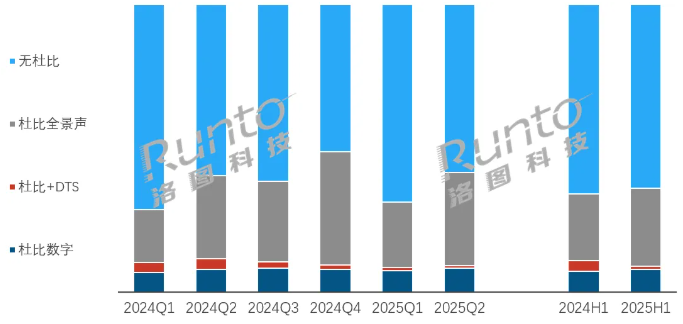

銷量滲透率為27.3%,2000元以內市場值得關注

根據洛圖科技(RUNTO)數據顯示,2025年上半年,回音壁產品在傳統主流電商平臺中,杜比全景聲解碼功能的銷量滲透率達到了27.3%,較去年同期增長4.0個百分點。

上半年,搭載杜比全景聲的回音壁產品均價為4160元,同比增長了3.2%。

在5000+元市場中,杜比全景聲的銷量滲透率已達93.8%,成為產品標配。在2000元以內的中低端市場中,銷量滲透率則為11.5%,較去年同期增長了2.7個百分點。

繼TCL在此細分賽道成功之后,創維也緊跟進入,新品HS-A700表現突出。洛圖科技(RUNTO)分析師曹衛巍認為,2000元以內的杜比全景聲產品在國內市場極具吸引力,接下來,會有更多的國內品牌廠商在此布局,搶占國際品牌入門級的市場份額。

2024-2025Q2 中國回音壁傳統主流電商音頻解碼銷量結構

五、市場預測:

2025年中國回音壁線上銷量將達82.4萬臺,漲1.4%

長期來看,由于中國市場人口家庭基數龐大,當前的擁有量和電視機配套率極低,尚不足1%,而用戶在高品質視聽影音方面的娛樂需求終究存在且要增長,因此,回音壁市場理應存在廣闊的發展空間。

短期看,國補政策的全年化推進和杜比全景聲產品親民化的趨勢將會提供中國回音壁市場現實的增長動力。

規模方面,洛圖科技(RUNTO)認為,當前仍然是中國回音壁市場的初級階段,或者蓄力階段,未來兩三年將繼續保持“徐徐增長”的狀態。預計2025年全年,中國回音壁在線上全渠道的銷量將達到82.4萬臺,同比小幅增長1.4%;而線上線下全渠道的總銷量將逼近95萬臺,同比增長2.3%。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃